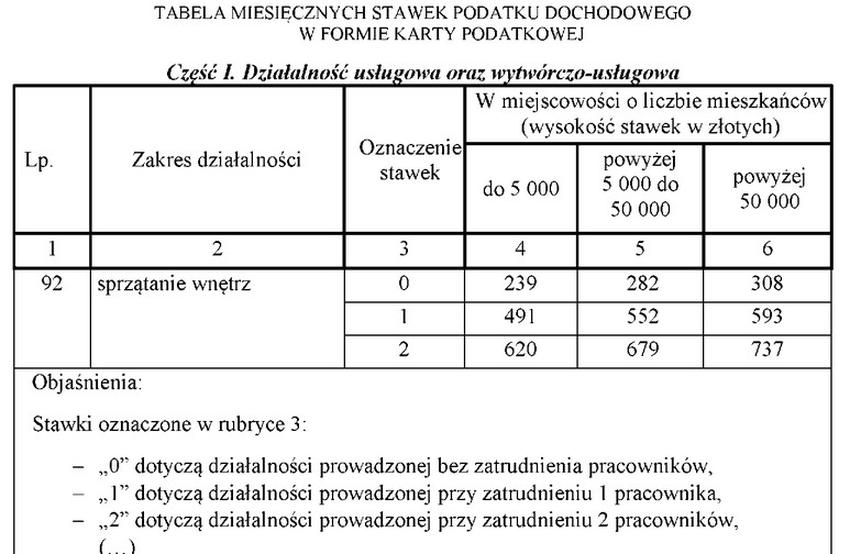

Pytanie 1

Na podstawie fragmentu rachunku do umowy o dzieło nr 31/2022 ustal kwotę do wypłaty.

| Rachunek do umowy o dzieło nr 31/2022 (fragment) | |

|---|---|

| Kwota brutto | 3 000,00 zł |

| Koszty uzyskania przychodu 50% | |

| Podatek dochodowy do urzędu skarbowego 17% | |

| Kwota do wypłaty | ? |

A. 1 500,00 zł

B. 2 745,00 zł

C. 2 490,00 zł

D. 1 245,00 zł

Brak odpowiedzi na to pytanie.

Wyjaśnienie poprawnej odpowiedzi:

Poprawna odpowiedź, 2 745,00 zł, jest wynikiem prawidłowego obliczenia kwoty do wypłaty na podstawie rachunku do umowy o dzieło. W procesie ustalania kwoty do wypłaty należy uwzględnić kilka kluczowych elementów. Po pierwsze, od kwoty brutto należy odjąć koszty uzyskania przychodu, które mogą być określone w umowie lub zgodnie z obowiązującymi przepisami. Następnie, od uzyskanej kwoty netto oblicza się podatek dochodowy, który również powinien być odjęty, aby uzyskać ostateczną kwotę do wypłaty. Przykładowo, przy kwocie brutto wynoszącej 3 000,00 zł, jeśli koszty uzyskania przychodu wynoszą 500,00 zł, to najpierw odejmujemy te koszty, co daje 2 500,00 zł. Następnie, zakładając stawkę podatku dochodowego na poziomie 18%, obliczamy podatek, który wynosi 450,00 zł. Ostatecznie, odejmując podatek od kwoty netto, uzyskujemy 2 050,00 zł jako kwotę do wypłaty. Takie podejście stanowi standardową praktykę w obliczeniach związanych z umowami o dzieło i jest zgodne z przepisami prawa podatkowego.

Poprawna odpowiedź, 2 745,00 zł, jest wynikiem prawidłowego obliczenia kwoty do wypłaty na podstawie rachunku do umowy o dzieło. W procesie ustalania kwoty do wypłaty należy uwzględnić kilka kluczowych elementów. Po pierwsze, od kwoty brutto należy odjąć koszty uzyskania przychodu, które mogą być określone w umowie lub zgodnie z obowiązującymi przepisami. Następnie, od uzyskanej kwoty netto oblicza się podatek dochodowy, który również powinien być odjęty, aby uzyskać ostateczną kwotę do wypłaty. Przykładowo, przy kwocie brutto wynoszącej 3 000,00 zł, jeśli koszty uzyskania przychodu wynoszą 500,00 zł, to najpierw odejmujemy te koszty, co daje 2 500,00 zł. Następnie, zakładając stawkę podatku dochodowego na poziomie 18%, obliczamy podatek, który wynosi 450,00 zł. Ostatecznie, odejmując podatek od kwoty netto, uzyskujemy 2 050,00 zł jako kwotę do wypłaty. Takie podejście stanowi standardową praktykę w obliczeniach związanych z umowami o dzieło i jest zgodne z przepisami prawa podatkowego.