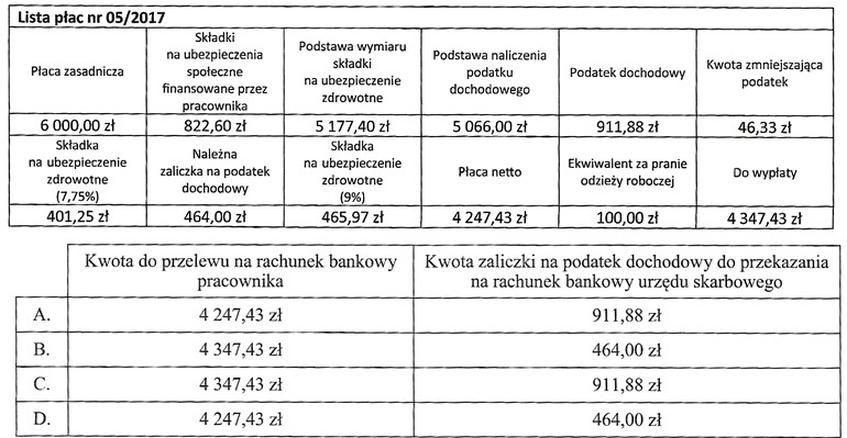

Pytanie 1

Anna Nowak, nieprowadząca działalności gospodarczej, sprzedała mieszkanie na rzecz osób fizycznej, nie będącej przedsiębiorcą. Umowa sprzedaży została potwierdzona notarialnie. W tabeli zestawiono rodzaje podatków i podstawy opodatkowania. Zgodnie z zestawieniem transakcja podlega opodatkowaniu podatkiem od

| Podatek od | Opodatkowaniu podlega |

|---|---|

| Obrotu | wielkość sprzedaży dóbr i usług na poszczególnych etapach obrotu gospodarczego. |

| Majątku właściciela | posiadanie majątku w postaci np. nieruchomości gruntowych, rolnych i leśnych oraz budynków. |

| Dochodów osobistych | dochód uzyskiwany przez osoby fizyczne. |

| czynności cywilnoprawnych | umowa sprzedaży, zamiana rzeczy i praw majątkowych, umowa pożyczki, darowizny i ustanowienie hipoteki. |

A. dochodów osobistych.

B. obrotu.

C. majątku właściciela.

D. czynności cywilnoprawnych.

Opodatkowanie transakcji sprzedaży nieruchomości jest często mylnie rozumiane przez osoby nieobeznane z przepisami prawa podatkowego. Odpowiedzi sugerujące opodatkowanie dochodów osobistych, majątku właściciela czy obrotu nie są adekwatne w kontekście opisanej sytuacji. Opodatkowanie dochodów osobistych dotyczy przede wszystkim przychodów uzyskiwanych z działalności gospodarczej lub innych form aktywności, a nie transakcji sprzedaży między osobami fizycznymi. Ponadto, podatek od majątku właściciela nie jest bezpośrednio związany ze sprzedażą, lecz dotyczy posiadania majątku w dłuższym okresie, co jest zupełnie innym zagadnieniem. Wreszcie, opodatkowanie obrotu dotyczy głównie przedsiębiorców i ich działalności, a nie transakcji cywilnoprawnych między osobami fizycznymi. Zrozumienie tych różnic jest kluczowe dla poprawnego interpretowania przepisów podatkowych. Praktyczne zastosowanie wiedzy na temat podatku od czynności cywilnoprawnych pomaga uniknąć błędów w kalkulowaniu zobowiązań podatkowych oraz wypełnianiu obowiązków wobec urzędów skarbowych. Ignorowanie tych zasad może prowadzić do nieprawidłowości, które mogą wiązać się z dodatkowymi kosztami dla sprzedawcy.