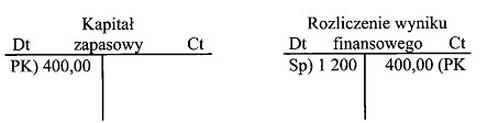

Pytanie 1

Wskaż treść operacji gospodarczej zaksięgowanej w przedstawiony sposób.

A. PK odpis z zysku netto za ubiegły rok w przedsiębiorstwie państwowym.

B. PK odpis z zysku netto za ubiegły rok w spółce akcyjnej.

C. PK pokrycie straty bilansowej za ubiegły rok w przedsiębiorstwie państwowym.

D. PK pokrycie straty bilansowej za ubiegły rok w spółce akcyjnej.

Wszystkie pozostałe odpowiedzi opierają się na błędnych założeniach dotyczących operacji gospodarczych związanych z zyskiem i stratami bilansowymi. W przypadku pierwszej odpowiedzi, sugerowanie, że przedsiębiorstwo państwowe może odpisywać zysk netto za ubiegły rok, jest nieprecyzyjne, ponieważ w sektorze publicznym zyski są często reinwestowane w działalność lub przekazywane do budżetu państwa. Druga odpowiedź dotycząca pokrycia straty bilansowej za ubiegły rok w spółce akcyjnej jest niepoprawna, ponieważ pokrywanie strat nie jest tożsame z odpisem z zysku netto. Straty bilansowe są rozliczane w sposób odmienny, często poprzez tworzenie odpowiednich rezerw. Z kolei czwarta odpowiedź, która zakłada pokrycie straty bilansowej w przedsiębiorstwie państwowym, również jest myląca. Przedsiębiorstwa państwowe mogą mieć inne mechanizmy finansowe i regulacyjne, które różnią się od tych stosowanych w spółkach akcyjnych. Kluczowe w tych operacjach jest zrozumienie, że obie kwestie - zysk netto i pokrycie strat - są odrębnymi procesami finansowymi, które wymagają różnorodnych podejść i narzędzi rachunkowych. Pomylenie tych pojęć prowadzi do nieprawidłowej interpretacji danych finansowych oraz do błędnych decyzji biznesowych.