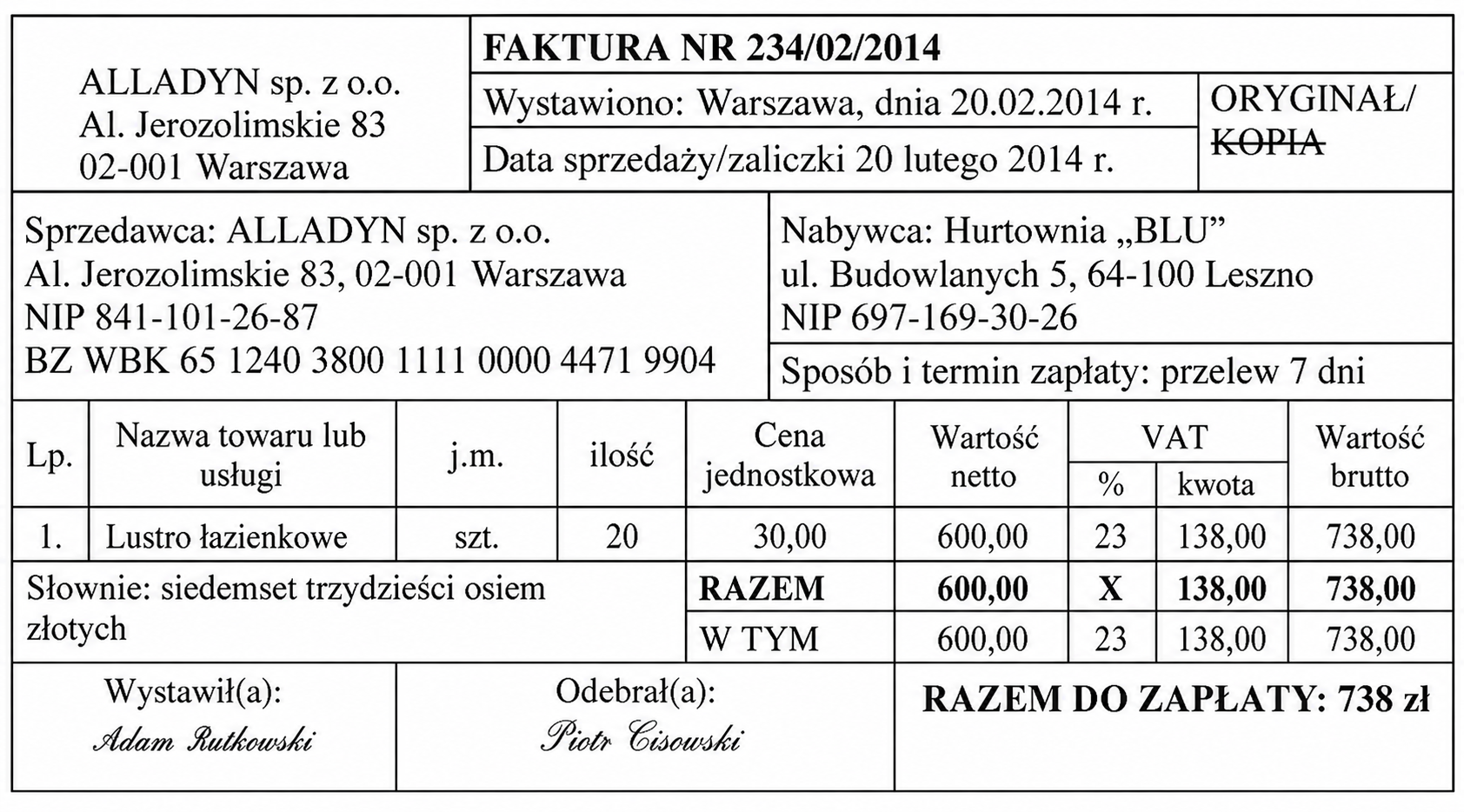

Pytanie 1

W grudniu hurtownia zakupiła i przyjęła do magazynu ręczniki bawełniane zgodnie z zestawieniem przedstawionym w tabeli. Oblicz metodą średniej ważonej przeciętną cenę zakupu jednego ręcznika bawełnianego.

| Lp. | Data | Dowód | Ilość | Cena | Wartość |

|---|---|---|---|---|---|

| 1. | 06.12.2019 r. | Pz 1/12/2019 | 300 szt. | 12,00 zł/szt. | 3 600,00 zł |

| 2. | 11.12.2019 r. | Pz 2/12/2019 | 100 szt. | 10,00 zł/szt. | 1 000,00 zł |

| 3. | 18.12.2019 r. | Pz 3/12/2019 | 200 szt. | 11,50 zł/szt. | 2 300,00 zł |

A. 10,00 zł/szt.

B. 11,50 zł/szt.

C. 12,00 zł/szt.

D. 11,17 zł/szt.

Obliczenie przeciętnej ceny zakupu jednego ręcznika bawełnianego metodą średniej ważonej jest kluczowym elementem zarządzania zapasami. Aby uzyskać tę wartość, zsumowano wartość wszystkich zakupów, co oznacza pomnożenie ceny jednostkowej przez ilość zakupionych ręczników dla każdej transakcji, a następnie podzielono przez łączną liczbę zakupionych ręczników. Taki sposób kalkulacji jest zgodny z metodą średniej ważonej, która jest preferowaną praktyką w księgowości i zarządzaniu finansami, ponieważ uwzględnia różne ilości zakupionych produktów oraz ich ceny. Przykładowo, jeśli jedna partia ręczników była kupiona po 10 zł za sztukę w ilości 100 sztuk, a druga po 12 zł w ilości 50 sztuk, to całkowity koszt wynosi 1000 zł + 600 zł = 1600 zł, a łączna ilość to 150 sztuk, co daje przeciętną cenę 10,67 zł/szt. W kontekście hurtowni, zrozumienie i prawidłowe obliczenie średniej ceny zakupu jest niezbędne do efektywnej analizy kosztów i podejmowania racjonalnych decyzji zakupowych.