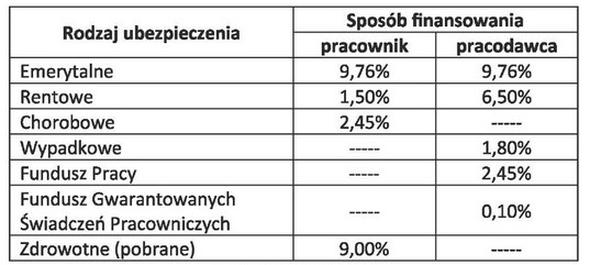

Pytanie 1

Pracodawca jest uprawniony do wypłacania pracownikom zasiłków z tytułu ubezpieczenia chorobowego. Na podstawie informacji zawartych w tabeli, ustal kwotę do zapłaty na rzecz ZUS za sierpień 2015 r.

| Wyszczególnienie za miesiąc sierpień 2015 r. | |

|---|---|

| Składki na ubezpieczenia społeczne finansowane przez pracownika | 6 170,00 zł |

| Składki na ubezpieczenia społeczne finansowane przez pracodawcę | 7 690,00 zł |

| Zasiłki chorobowe wypłacone pracownikom | 1 340,00 zł |

| Zasiłki macierzyńskie i opiekuńcze wypłacone pracownikom | 2 820,00 zł |

A. 6 170,00 zł

B. 13 860,00 zł

C. 9 700,00 zł

D. 12 520,00 zł

Jak się przyjrzymy błędnym odpowiedziom na pytanie o kwotę do zapłaty ZUS, to widać, że często chodzi o nieporozumienia przy obliczaniu składek na ubezpieczenia społeczne. Na przykład, jeżeli ktoś zaznacza 6 170,00 zł, to powinien wiedzieć, że to jest tylko kwota, którą płaci pracownik, więc to nie jest całość. Potem, jeżeli ktoś wybiera 12 520,00 zł, to może pomylić się, dodając składki pracodawcy i pracownika, nie uwzględniając przy tym zasiłków chorobowych i macierzyńskich – przez to wychodzi im za dużo. Odpowiedź 13 860,00 zł to całościowe zobowiązania, ale tu też brakuje pomniejszenia o zasiłki, co nie jest w porządku. Te błędy w obliczeniach wynikają często z niedobrego zrozumienia zasad, jak działają ubezpieczenia społeczne. Żeby uniknąć takich pomyłek, fajnie by było, żeby pracodawcy i ludzie z działów kadr brali udział w szkoleniach o obliczeniach składek i byli na bieżąco z przepisami. Zrozumienie systemu ubezpieczeń to naprawdę kluczowe, żeby dobrze zarządzać finansami w firmie.