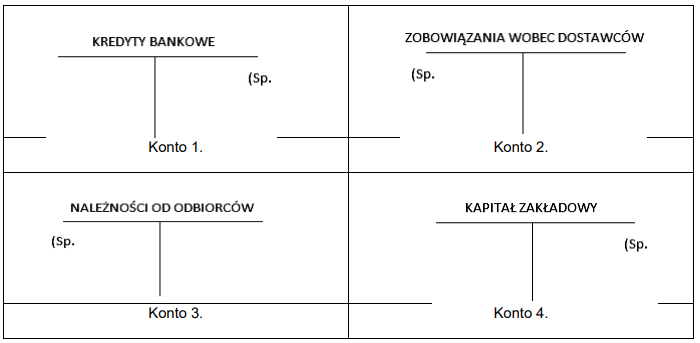

Pytanie 1

Na podstawie zapisów na podanych kontach księgowych ustal wartość bilansową (netto) środków trwałych.

A. 90 000,00 zł

B. 82 000,00 zł

C. 76 000,00 zł

D. 68 000,00 zł

Odpowiedź 82 000,00 zł jest prawidłowa, ponieważ obliczenie wartości bilansowej netto środków trwałych polega na odjęciu umorzenia od wartości początkowej oraz dodaniu wartości środków trwałych w budowie. W praktyce, aby uzyskać właściwą wartość bilansową, kluczowe jest posługiwanie się aktualnymi danymi księgowymi oraz stosowanie się do przyjętych zasad rachunkowości, takich jak MSSF (Międzynarodowe Standardy Sprawozdawczości Finansowej) czy KSR (Krajowe Standardy Rachunkowości). Przykładowo, jeśli wartość początkowa wynosi 100 000,00 zł, a umorzenie to 18 000,00 zł, a wartość środków trwałych w budowie wynosi 0,00 zł, to obliczenia będą wyglądały następująco: 100 000,00 zł - 18 000,00 zł + 0,00 zł = 82 000,00 zł. Takie podejście nie tylko spełnia wymogi rachunkowości, ale również wspiera transparentność i dokładność sprawozdawczości finansowej.