Pytanie 1

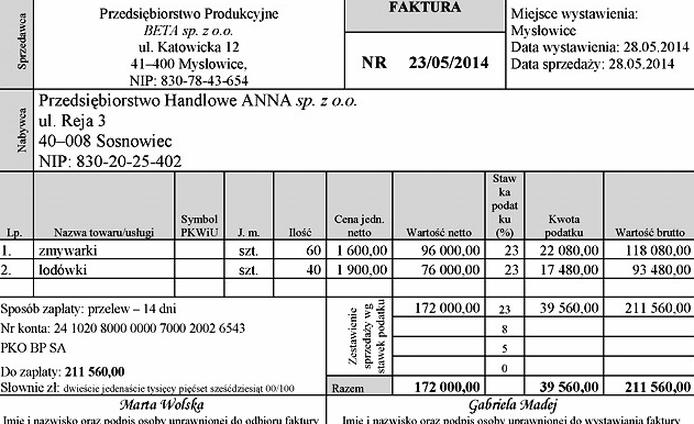

Przedstawiony dowód księgowy potwierdza

A. sprzedaż wyrobów gotowych.

B. zakup towarów.

C. sprzedaż towarów.

D. zakup środków trwałych.

Poprawna odpowiedź wskazuje na sprzedaż wyrobów gotowych, co jest bezpośrednio potwierdzone treścią faktury. W przypadku przedsiębiorstw produkcyjnych, takich jak Przedsiębiorstwo Produkcyjne BET7A sp. z o.o., dokumenty sprzedażowe zazwyczaj dotyczą produktów, które zostały wytworzone w danym zakładzie. Każda faktura powinna być zgodna z obowiązującymi przepisami prawa, w tym z Ustawą o rachunkowości, która wymaga dokładnego opisu sprzedawanych towarów. Sprzedaż wyrobów gotowych jest kluczowym elementem działalności produkcyjnej, ponieważ generuje przychody. W praktyce, przedsiębiorstwa muszą prowadzić szczegółowe rejestry sprzedaży, aby móc odpowiednio kontrolować stany magazynowe oraz analizować rentowność poszczególnych linii produktów. Właściwe zrozumienie dokumentacji związanej z sprzedażą, jak również umiejętność identyfikacji wyrobów gotowych, jest istotne dla efektywnego zarządzania finansami i operacjami firmy.