Kwalifikacja: ROL.05 - Organizacja i prowadzenie przedsiębiorstwa w agrobiznesie

Zawód: Technik agrobiznesu

Kategorie: Rachunkowość i finanse Prawo i formy działalności Marketing i sprzedaż

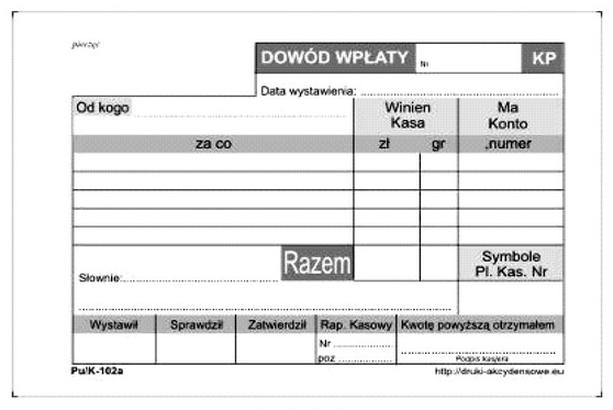

Przedstawiony dokument wykorzystywany jest

Odpowiedzi

Informacja zwrotna

Prawidłowa odpowiedź to "w kasie" ze względu na charakter dokumentu. Przedstawiony dokument to "DOWÓD WPŁATY", który odgrywa kluczową rolę w procesach kasowych. Jest używany do potwierdzenia dokonania wpłaty pieniężnej, co jest istotnym elementem ewidencji transakcji gotówkowych. W praktyce, dokument ten jest niezbędny w każdej organizacji, która obsługuje płatności gotówkowe, a jego poprawne wypełnienie i archiwizacja są zgodne z wymaganiami przepisów prawa oraz standardami księgowymi. W kontekście praktycznym, dowód wpłaty może być wykorzystywany jako dowód w przypadku reklamacji lub sporów dotyczących transakcji. Z perspektywy dobrych praktyk księgowych, ważne jest, aby każdy dowód wpłaty był odpowiednio zarchiwizowany, co sprzyja transparentności i umożliwia audyty wewnętrzne oraz zewnętrzne.