Kwalifikacja: TKO.04 - Organizacja robót związanych z budową i utrzymaniem kolejowych obiektów inżynieryjnych oraz podstawy kosztorysowania

Kategorie: Kosztorysowanie

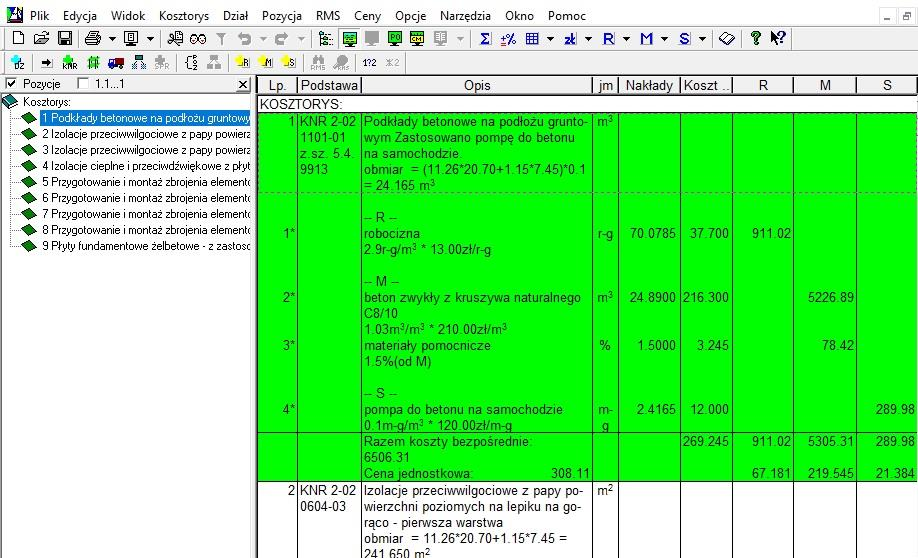

Przedstawiony fragment kosztorysu został wykonany metodą

Odpowiedzi

Informacja zwrotna

Wybrałeś odpowiedź 'szczegółową' i to właśnie jest strzał w dziesiątkę – ten kosztorys zdecydowanie został wykonany metodą szczegółową. Widać to po rozbiciu każdej pozycji na konkretne nakłady – masz tutaj wyszczególnione ilości robocizny, materiałów, sprzętu, a nawet jednostkowe ceny i normatywy (np. ile godzin robocizny przypada na metr sześcienny, ile kosztuje jednostka materiału itd.). To właśnie jest sedno kosztorysu szczegółowego: dokładnie rozkładasz całą pracę na czynniki pierwsze i liczysz osobno każdy składnik, a nie wrzucasz wszystko do jednego worka. W praktyce taki kosztorys daje największą kontrolę nad kosztami – można łatwo wyłapać, gdzie pojawia się największy wydatek i z czego on wynika. To podejście jest szczególnie cenione na budowach większych obiektów, gdzie każda złotówka się liczy, a inwestor chce wiedzieć na czym dokładnie polega struktura kosztów. Przygotowanie takiego dokumentu jest może bardziej pracochłonne niż zrobienie kosztorysu uproszczonego, ale przynosi dużo większą przejrzystość i bezpieczeństwo finansowe. Moim zdaniem, w branży budowlanej to właśnie ta metoda powinna być standardem, zwłaszcza tam, gdzie rozliczenia są bardzo skrupulatne. Warto przy okazji pamiętać, że zgodnie z polskimi normami kosztorysowania (np. KNR) taka forma dokumentacji jest rekomendowana do większych inwestycji.