Kwalifikacja: HAN.02 - Prowadzenie działań handlowych

Zawód: Technik handlowiec

Kategorie: Dokumentacja handlowa Rachunkowość i rozliczenia

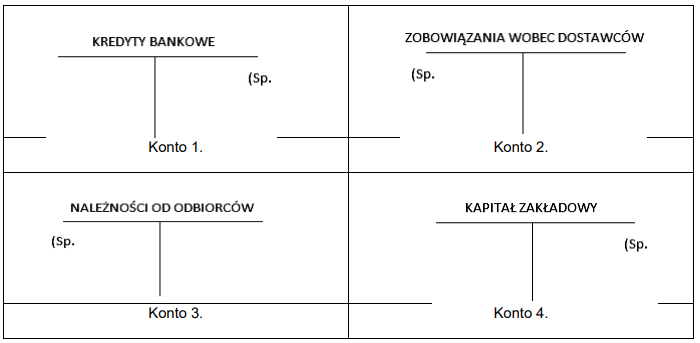

Na którym z przedstawionych kont błędnie zaznaczono saldo początkowe?

Odpowiedzi

Informacja zwrotna

Odpowiedź "Na koncie 2" jest prawidłowa, ponieważ saldo początkowe konta Zobowiązania wobec dostawców, które jest kontem pasywnym, powinno być przedstawione po stronie prawej (Kredyt). W rachunkowości, zgodnie z ogólnymi zasadami oraz standardami, konta pasywne, takie jak zobowiązania, mają swoje saldo początkowe po stronie kredytowej. Przykładowo, w praktyce jeśli firma zaciąga dług u dostawcy, to suma ta będzie ujmowana jako zwiększenie zobowiązań, co odzwierciedla saldo po stronie Kredyt. Ważne jest, aby pamiętać, że błędne zaznaczenie salda początkowego może prowadzić do nieprawidłowego wyliczenia całkowitych zobowiązań, co w efekcie wpływa na prawidłowość sprawozdań finansowych. Dobrą praktyką jest regularne weryfikowanie sald początkowych, aby zapewnić zgodność z zasadami księgowości oraz dobrymi praktykami branżowymi.