Kwalifikacja: HAN.02 - Prowadzenie działań handlowych

Zawód: Technik handlowiec

Kategorie: Dokumentacja handlowa Rachunkowość i rozliczenia

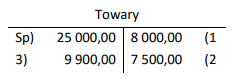

Obrót kredytowy na przedstawionym koncie księgowym Towary wynosi

Odpowiedzi

Informacja zwrotna

Obrót kredytowy na koncie 'Towary' jest kluczowym elementem analizy finansowej firmy. W przedstawionym przykładzie obrót kredytowy wynosi 15 500,00, co odzwierciedla sumę wszystkich zapisów po stronie kredytowej konta. W praktyce księgowej należy szczegółowo analizować każdy zapis, aby prawidłowo określić obrót. Zapisy lokalizowane po stronie kredytowej mogą obejmować różne transakcje, takie jak sprzedaż towarów, zwroty lub inne operacje, które wpływają na zmniejszenie stanu towarów. Dobrze jest pamiętać, że precyzyjne prowadzenie księgowości oraz bieżąca analiza obrotów kont są zgodne z międzynarodowymi standardami rachunkowości (np. IAS 2 - Zapasy), które zalecają dokładne raportowanie wartości aktywów. Właściwe zrozumienie obrotów na koncie 'Towary' pozwala na lepsze zarządzanie zapasami oraz optymalizację kosztów, co jest istotne dla kondycji finansowej przedsiębiorstwa.