Kwalifikacja: SPL.01 - Obsługa magazynów

Zawód: Technik logistyk

Kategorie: Zarządzanie zapasami Analizy i obliczenia logistyczne

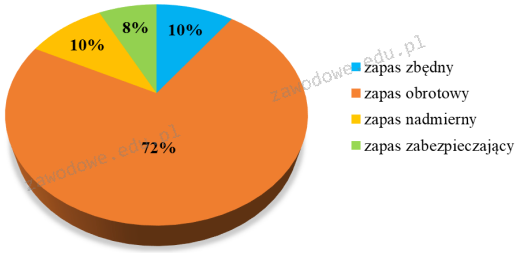

Ile wynosi wartość zapasu nieprawidłowego na podstawie przedstawionego wykresu, jeżeli przedsiębiorstwo posiada zapas o łącznej wartości 120 000,00 zł.

Struktura zapasu przedsiębiorstwa

Odpowiedzi

Informacja zwrotna

Poprawna odpowiedź to 24 000,00 zł, ponieważ stanowi ona 20% całkowitej wartości zapasu, który wynosi 120 000,00 zł. Wartość zapasu nieprawidłowego obejmuje zarówno zapas zbędny, jak i nadmierny, co jest kluczowe w zarządzaniu zapasami w przedsiębiorstwie. Zastosowanie tego wskaźnika jest istotne dla optymalizacji procesów magazynowych oraz redukcji kosztów związanych z utrzymywaniem nieefektywnych zapasów. W praktyce, przedsiębiorstwa powinny regularnie analizować swoje stany magazynowe, aby identyfikować i eliminować nadmiarowe lub zbędne zapasy. Dla przykładu, w przypadku zapasów, które nie są sprzedawane, przedsiębiorstwo może podjąć decyzję o ich przecenie lub likwidacji, co minimalizuje straty. Wartością kluczową w tym kontekście jest również zastosowanie metod zarządzania, takich jak Just-in-Time (JIT) czy analiza ABC, które pozwalają na lepsze zarządzanie zapasami oraz poprawę efektywności operacyjnej. Zrozumienie i obliczanie wartości zapasu nieprawidłowego jest zatem fundamentem dla zdrowego zarządzania finansami przedsiębiorstwa.