Kwalifikacja: SPL.01 - Obsługa magazynów

Zawód: Technik logistyk

Kategorie: Zarządzanie zapasami Analizy i obliczenia logistyczne

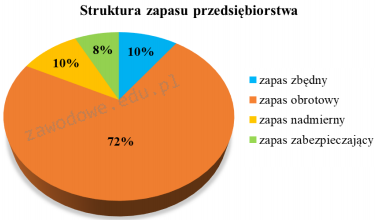

Ile wynosi wartość zapasu nieprawidłowego na podstawie przedstawionego wykresu, jeżeli przedsiębiorstwo posiada zapas o łącznej wartości 120 000,00 zł?

Odpowiedzi

Informacja zwrotna

Poprawna odpowiedź to 24 000,00 zł, co wynika z analizy wykresu przedstawiającego zapasy przedsiębiorstwa. Wartość zapasu nieprawidłowego, definiowanego jako suma zapasu zbędnego oraz nadmiernego, stanowi 20% całkowitej wartości zapasu. W tym przypadku, mając łączną wartość zapasu równą 120 000,00 zł, obliczamy 20% z tej kwoty, co daje 24 000,00 zł. Zrozumienie tej koncepcji jest kluczowe w zarządzaniu zapasami, gdyż pozwala na optymalizację kosztów oraz efektywne zarządzanie przestrzenią magazynową. W praktyce, firmy stosują różnorodne metody klasyfikacji zapasów, aby zidentyfikować elementy, które mogą być uznane za zbędne lub nadmierne. Wdrożenie takich analiz, obok regularnych audytów zapasów, wspiera proces podejmowania decyzji oraz zwiększa efektywność operacyjną organizacji.