Kwalifikacja: SPL.01 - Obsługa magazynów

Zawód: Technik logistyk

Kategorie: Zarządzanie zapasami Analizy i obliczenia logistyczne

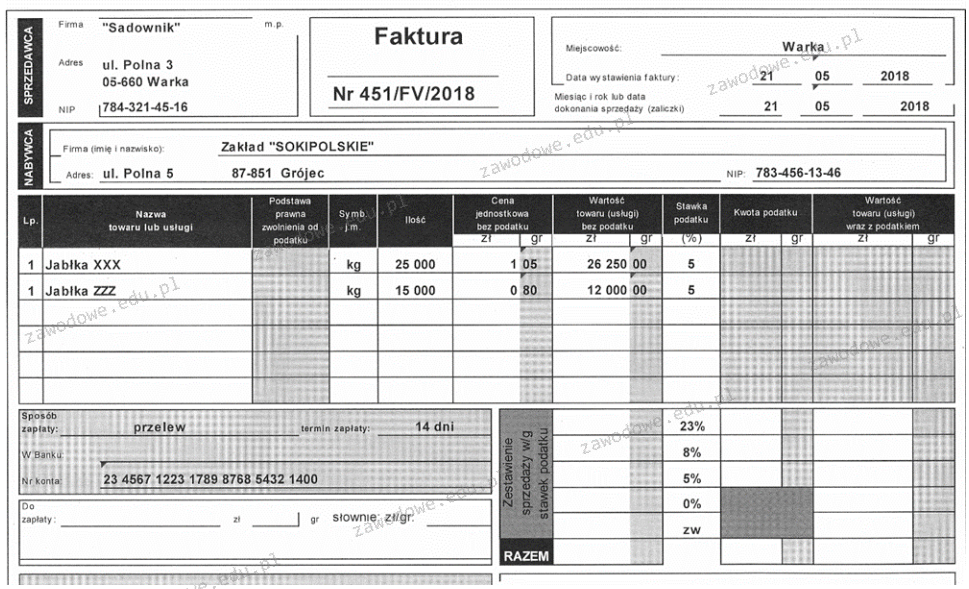

Na podstawie faktury oblicz kwotę podatku w pozycji RAZEM za zakupione materiały.

Odpowiedzi

Informacja zwrotna

Kwota podatku RAZEM za zakupione materiały to wynik prawidłowego zsumowania podatków od poszczególnych pozycji na fakturze. W tym przypadku, dla materiałów, które obejmują Jabłko XXX oraz Jabłko ZZZ, podatek wynosi odpowiednio 1 312,50 zł oraz 600,00 zł. Po zsumowaniu tych wartości otrzymujemy 1 912,50 zł. Obliczanie podatku w ten sposób jest zgodne z zasadami rachunkowości oraz standardami księgowości, które wymagają dokładnego określenia i uwzględnienia wszystkich należnych podatków. W praktyce, każda faktura powinna jasno przedstawiać poszczególne pozycje, co ułatwia kontrolę i audyt. Dobrą praktyką jest również dokumentowanie wszystkich obliczeń w celu zapewnienia przejrzystości i zgodności z przepisami podatkowymi. Wiedza o sposobie obliczania podatków jest niezbędna nie tylko w codziennych operacjach biznesowych, ale także w kontekście planowania finansowego i zarządzania budżetem.