Kwalifikacja: SPL.01 - Obsługa magazynów

Zawód: Technik logistyk

Kategorie: Procesy magazynowe Zarządzanie zapasami Analizy i obliczenia logistyczne

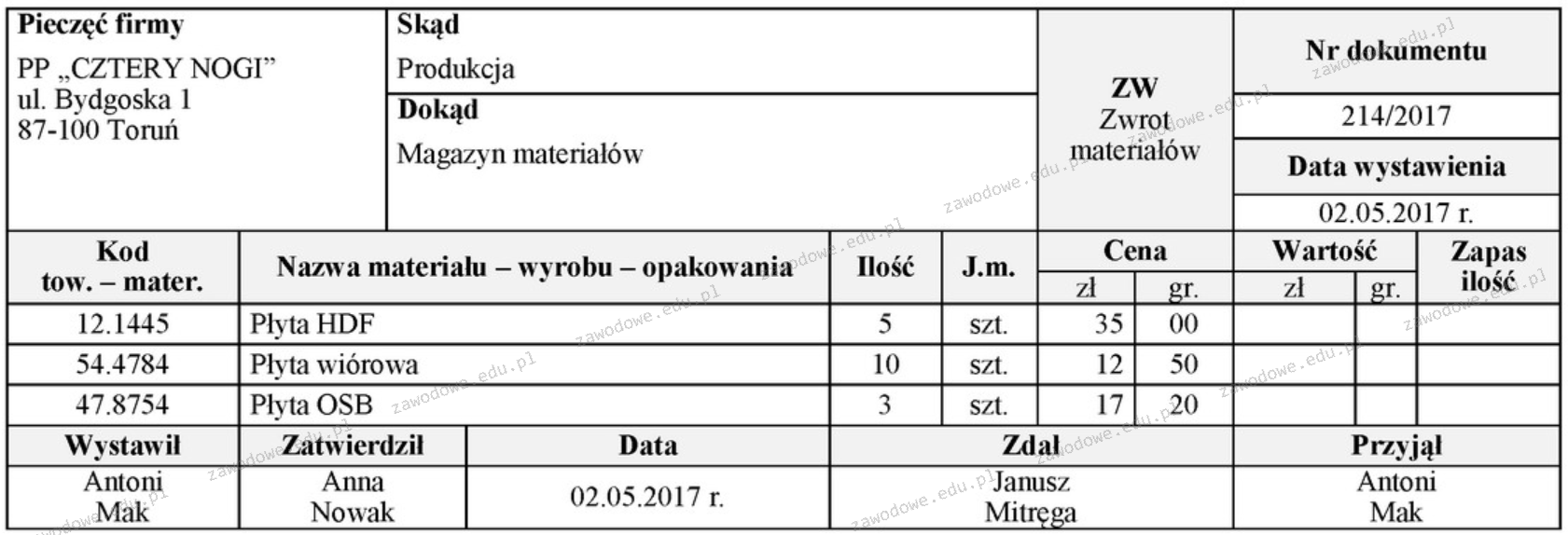

Na podstawie załączonego dokumentu ustal wartość zwróconych do magazynu materiałów, niewykorzystanych w procesie produkcyjnym.

Odpowiedzi

Informacja zwrotna

Zwrócone do magazynu materiały można skutecznie wycenić poprzez zastosowanie metody obliczeniowej, która polega na mnożeniu jednostkowej ceny materiału przez ilość zwróconych sztuk. W tym przypadku wartość zwróconych materiałów wynosi 351,60 zł, co potwierdza, że prawidłowo wykonano obliczenia. Obliczając wartość zapasów w magazynie, przedsiębiorstwa powinny stosować zasady księgowości i rachunkowości, aby mieć precyzyjny obraz stanu swojego majątku. Znając wartość zwróconych materiałów, organizacja może lepiej planować przyszłe zakupy oraz zarządzać swoimi zasobami. To podejście jest zgodne z dobrymi praktykami w zarządzaniu zapasami, które zakładają, że każda transakcja powinna być precyzyjnie rejestrowana i analizowana, co sprzyja efektywności operacyjnej. Dodatkowo, takie wyliczenia mogą być przydatne w kontekście audytów finansowych, gdzie dokładność danych ma kluczowe znaczenie dla transparentności działania firmy.