Kwalifikacja: SPL.01 - Obsługa magazynów

Zawód: Technik logistyk

Kategorie: Zarządzanie zapasami Analizy i obliczenia logistyczne

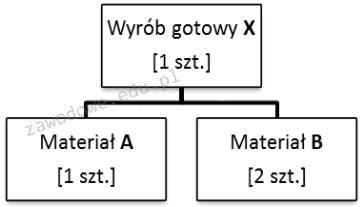

Przedsiębiorstwo otrzymało zamówienie na 100 szt. wyrobu gotowego X. Oblicz na podstawie zamieszczonej struktury wyrobu zapotrzebowanie netto na materiały A i B, jeżeli w magazynie aktualnie znajduje się: 10 szt. wyrobu gotowego X, 10 szt. materiału A oraz 10 szt. materiału B.

Odpowiedzi

Informacja zwrotna

Poprawna odpowiedź na to pytanie wynika z dokładnego zrozumienia metod obliczania zapotrzebowania netto na materiały. Aby uzyskać zapotrzebowanie netto na materiał A, należy najpierw ustalić zapotrzebowanie brutto, które w tym wypadku wynosi 100 sztuk wyrobu gotowego X. Następnie, od tej wartości odejmujemy ilość materiału A, który znajduje się w magazynie (10 sztuk) oraz ilość materiału A, który jest zawarty w istniejących gotowych wyrobach (10 sztuk). Tym samym obliczenia przedstawiają się następująco: 100 - 10 - 10 = 80 sztuk materiału A. Podobnie wykonujemy obliczenia dla materiału B. Ilość materiału B potrzebna do produkcji wyrobu gotowego X wynosi 200 sztuk. Po odjęciu 10 sztuk dostępnych w magazynie oraz 20 sztuk zawartych w gotowych wyrobach uzyskujemy wartość: 200 - 10 - 20 = 170 sztuk materiału B. Te obliczenia są zgodne z metodami stosowanymi w zarządzaniu łańcuchem dostaw i podkreślają istotę monitorowania stanów magazynowych, aby efektywnie zarządzać produkcją oraz optymalizować zapasy.