Kwalifikacja: SPL.01 - Obsługa magazynów

Zawód: Technik logistyk

Kategorie: Zarządzanie zapasami Analizy i obliczenia logistyczne

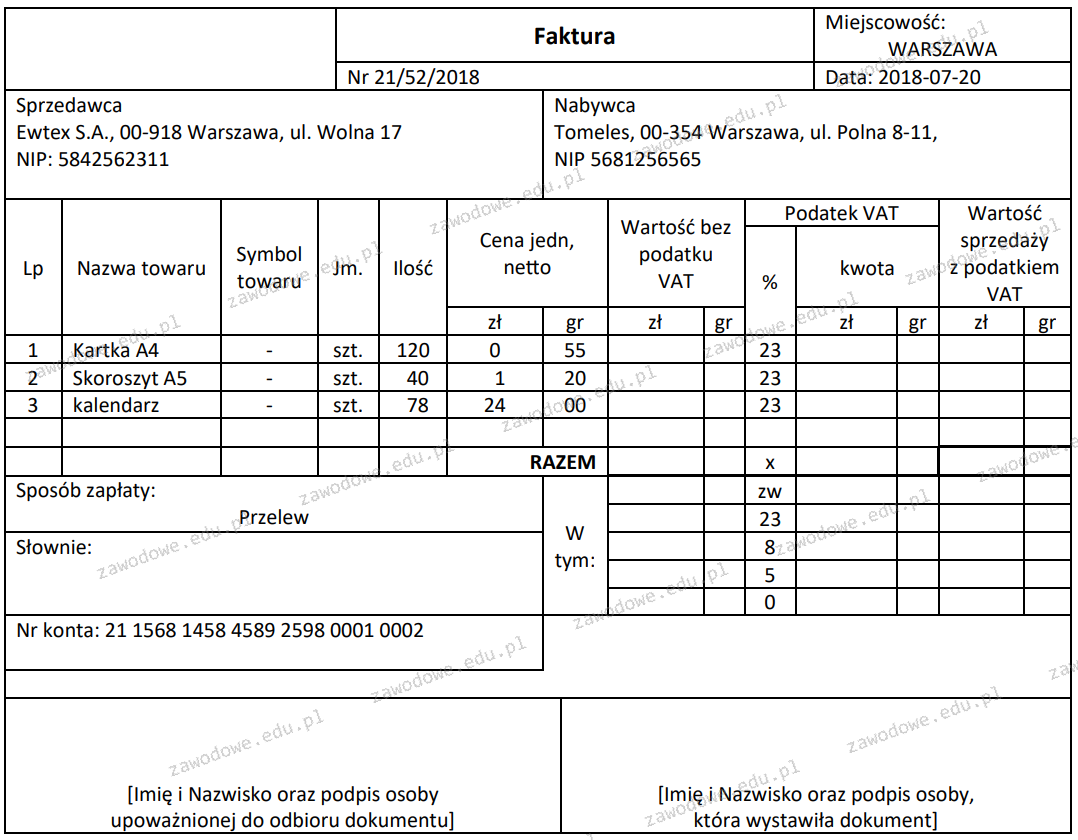

Wartość brutto sprzedanych towarów zgodnie z przedstawioną fakturą wynosi

Odpowiedzi

Informacja zwrotna

Wartość brutto sprzedanych towarów wynosi 2 442,78 zł, ponieważ jest to suma wartości netto wszystkich produktów, do której dodano odpowiedni podatek VAT. W przypadku sprzedaży towarów w Polsce, podatek VAT standardowo wynosi 23%. Aby obliczyć wartość brutto, należy zsumować wartość netto każdego towaru oraz dodać do niej wartość VAT. Przykładowo, jeśli wartość netto towaru wynosi 1 000 zł, to wartość brutto wyniesie 1 000 zł + (1 000 zł * 0,23) = 1 230 zł. Zastosowanie tej metody pozwala na precyzyjne określenie wartości sprzedanych towarów i jest zgodne z najlepszymi praktykami księgowymi. Warto zaznaczyć, że poprawne obliczenia wartości brutto są istotne nie tylko dla celów podatkowych, ale również dla analizy wyników finansowych firmy oraz w obszarze zarządzania sprzedażą. Dlatego znajomość i umiejętność obliczania wartości brutto to kluczowe kompetencje w każdej organizacji handlowej.