Kwalifikacja: EKA.07 - Prowadzenie rachunkowości

Zawód: Technik rachunkowości

Kategorie: Księgowość i ewidencja Aktywa i pasywa

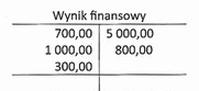

Do której grupy bilansowej zostanie zaliczone saldo przedstawionego konta księgowego?

Odpowiedzi

Informacja zwrotna

Saldo konta "Wynik finansowy" należy do grupy bilansowej "Kapitały własne" ze względu na jego wpływ na sytuację finansową przedsiębiorstwa. Wynik finansowy, obliczany na podstawie przychodów i kosztów, może przybierać formę zysku lub straty. W przypadku zysku, jak w analizowanym przypadku, saldo wynosi 3000,00, co oznacza, że zysk ten zwiększa kapitały własne, wpływając pozytywnie na stabilność finansową jednostki. W kontekście praktycznym, kapitały własne są kluczowe dla inwestorów oraz analityków finansowych, jako że wskazują na zdolność firmy do generowania zysków oraz pokrywania strat. Praktyczne zastosowanie tej wiedzy znajduje się także w raportowaniu finansowym, gdzie wynik finansowy wykazuje się w bilansie jako część kapitałów własnych, co jest zgodne z obowiązującymi standardami rachunkowości, takimi jak Międzynarodowe Standardy Sprawozdawczości Finansowej (MSSF). Zrozumienie tego zagadnienia jest niezbędne dla prawidłowej analizy finansowej przedsiębiorstwa.