Kwalifikacja: EKA.07 - Prowadzenie rachunkowości

Zawód: Technik rachunkowości

Kategorie: Księgowość i ewidencja Aktywa i pasywa

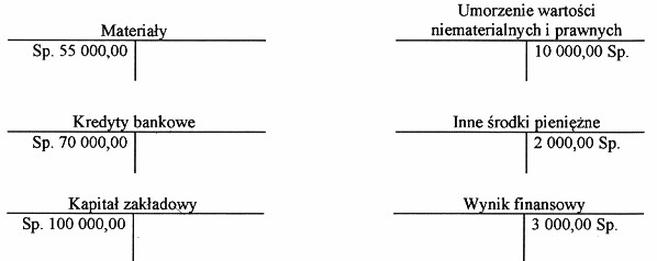

Które konta księgowe zostały prawidłowo otwarte?

Odpowiedzi

Informacja zwrotna

Wybrałeś właściwą odpowiedź. Konta jak "Materiały", "Umorzenie wartości niematerialnych i prawnych" oraz "Wynik finansowy" są prawidłowo zaklasyfikowane według zasad rachunkowości. Aktywa, jak "Materiały", powinny być ładowane po stronie Wn, bo tak to się robi w księgowości. Konto "Umorzenie wartości niematerialnych i prawnych" jest pasywne, więc jego saldo jest zazwyczaj po stronie Ma. Wynik finansowy, który traktujemy jako zysk, też powinien być pasywny i na koniec roku jest zamykany na koncie kapitałów własnych. W rachunkowości ważne jest, żeby dobrze rozumieć, które konta są aktywne, a które pasywne, bo ma to duże znaczenie dla poprawności sprawozdań finansowych.