Kwalifikacja: EKA.07 - Prowadzenie rachunkowości

Zawód: Technik rachunkowości

Kategorie: Księgowość i ewidencja Aktywa i pasywa

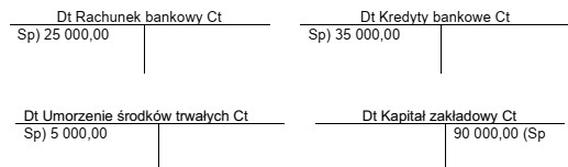

Na których kontach zostały poprawnie zapisane salda początkowe?

Odpowiedzi

Informacja zwrotna

Odpowiedź "Rachunek bankowy, Kapitał zakładowy" jest jak najbardziej trafna. Wynika to z tego, że zasady rachunkowości mówią, że salda kont powinny być zapisane w taki sposób, żeby oddawały ich charakter. Rachunek bankowy to konto aktywne, więc w jego przypadku saldo pojawia się po stronie debetowej (Dt) – to znaczy, że na początku okresu mamy tam jakieś pieniądze. A Kapitał zakładowy to konto pasywne, które z kolei powinno pokazywać saldo po stronie kredytowej (Ct), co oznacza, że to są pieniądze, które wnieśli właściciele firmy. Dla przykładu: nowa firma wpisuje na Rachunku bankowym pieniądze, które dają wspólnicy, dzięki czemu ma lepszą płynność. W tym samym czasie wpisać powinna tę samą kwotę na Kapitale zakładowym, dzięki czemu wiemy, skąd się wzięły te fundusze. Bardzo ważne jest, żeby poprawnie przyporządkować salda początkowe – to klucz do dobrego prowadzenia księgowości i utrzymania zgodności z Międzynarodowymi Standardami Rachunkowości (MSR).