Kwalifikacja: PGF.08 - Zarządzanie kampanią reklamową

Zawód: Technik reklamy

Kategorie: Prawo i etyka w reklamie Finanse i rozliczenia

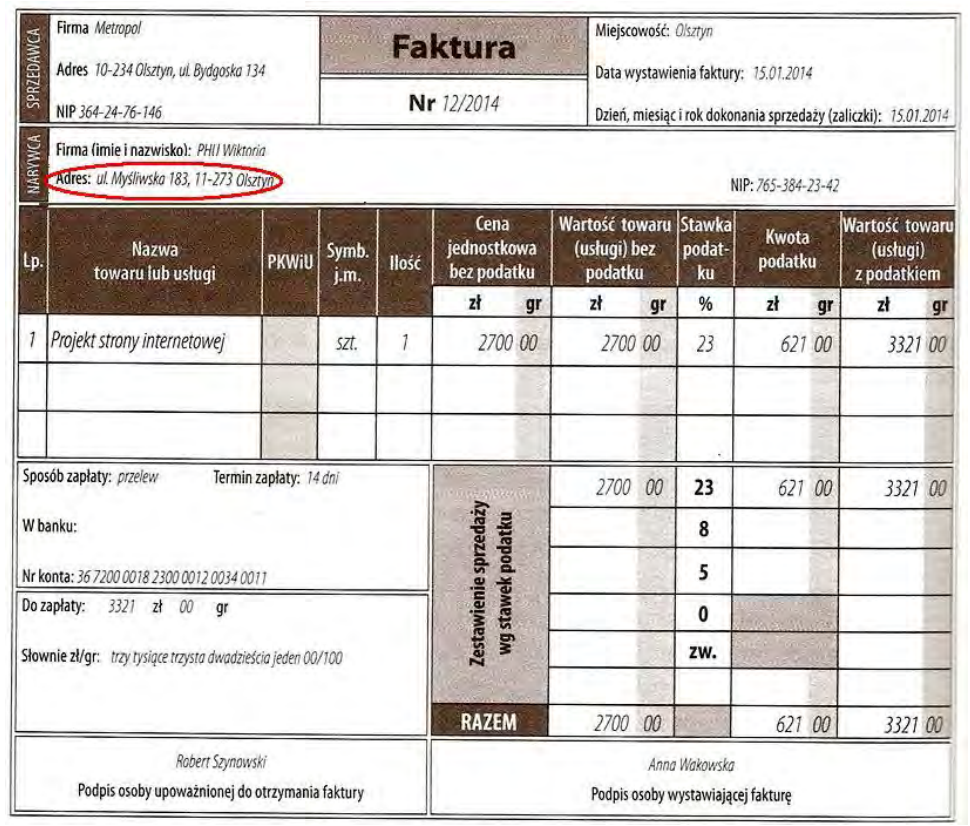

Który dokument należy wystawić, jeśli zamieszczona faktura zawiera błąd w miejscu zaznaczonym na czerwono?

Odpowiedzi

Informacja zwrotna

Wybór noty korygującej jako odpowiedzi na to pytanie jest poprawny, ponieważ nota korygująca ma na celu wprowadzenie poprawek do błędnych danych zawartych w fakturze, co obejmuje takie elementy jak nazwa nabywcy, adres czy inne informacje identyfikacyjne. W praktyce, gdy faktura zawiera błędy formalne, wystawienie noty korygującej jest pierwszym krokiem do zapewnienia zgodności z przepisami prawa podatkowego. Zgodnie z ustawą o VAT w Polsce, nota korygująca nie zmienia wartości transakcji, a jedynie koryguje dane identyfikacyjne, co czyni ją idealnym rozwiązaniem w sytuacjach, gdzie konieczne jest skorygowanie błędów dotyczących danych nabywcy. Przykładem zastosowania noty korygującej może być sytuacja, gdy wystawiona faktura zawiera błędny adres firmy nabywcy. W takim przypadku, aby uniknąć problemów z ewentualnymi kontrolami skarbowymi oraz uprościć proces księgowania, wystawia się notę korygującą. Dobrą praktyką jest archiwizowanie zarówno oryginalnej faktury, jak i wystawionej noty korygującej, aby w razie potrzeby mieć pełną dokumentację potwierdzającą dokonane zmiany.