Kwalifikacja: PGF.08 - Zarządzanie kampanią reklamową

Zawód: Technik reklamy

Kategorie: Prawo i etyka w reklamie Finanse i rozliczenia

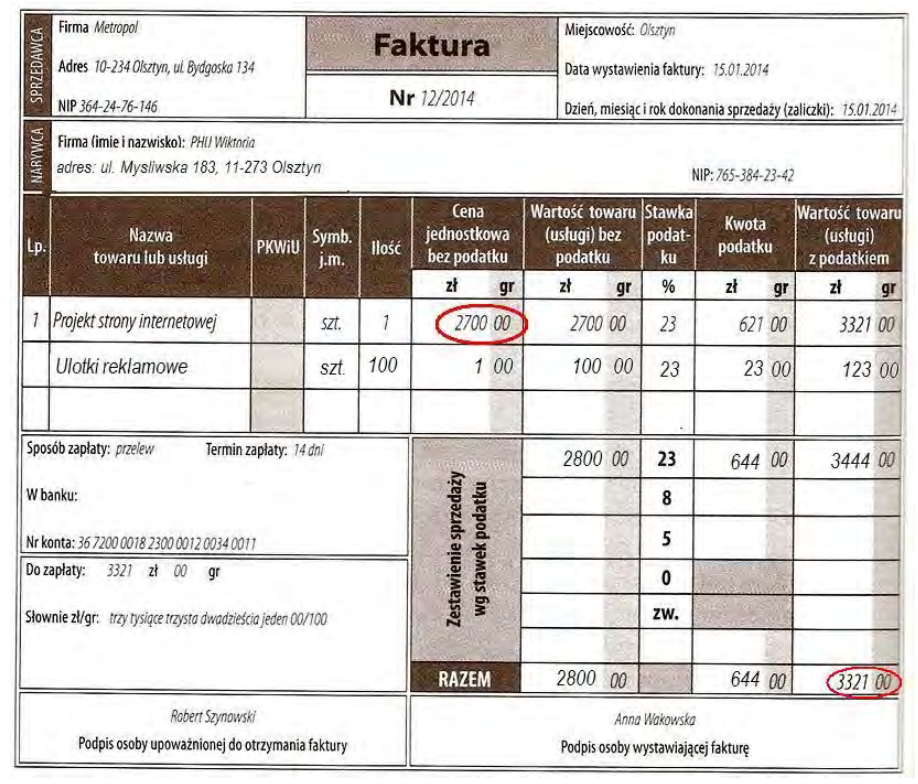

Który dokument należy wystawić, jeśli zauważono na fakturze błędy zaznaczone na rysunku na czerwono?

Odpowiedzi

Informacja zwrotna

Faktura korygująca jest dokumentem, który ma na celu skorygowanie błędów zawartych w pierwotnie wystawionej fakturze. Należy ją wystawić w przypadku stwierdzenia pomyłek, takich jak błędne dane sprzedawcy, nabywcy, błędne kwoty czy błędne opisy towarów lub usług. Przykładowo, jeśli na fakturze występuje błędna cena, która wpływa na kwotę do zapłaty, wystawienie faktury korygującej pozwala na jej poprawienie i zapewnienie zgodności z rzeczywistością. Faktura korygująca powinna zawierać odniesienie do faktury pierwotnej oraz szczegóły dotyczące wprowadzonych zmian. Warto zaznaczyć, że każda firma powinna mieć jasno określone procedury związane z wystawianiem dokumentów korygujących, co jest zgodne z dobrymi praktykami w obszarze rachunkowości oraz zarządzania dokumentacją. Przestrzeganie tych zasad jest kluczowe dla utrzymania przejrzystości i zgodności dokumentacji finansowej.