Kwalifikacja: PGF.08 - Zarządzanie kampanią reklamową

Zawód: Technik reklamy

Kategorie: Prawo i etyka w reklamie Finanse i rozliczenia

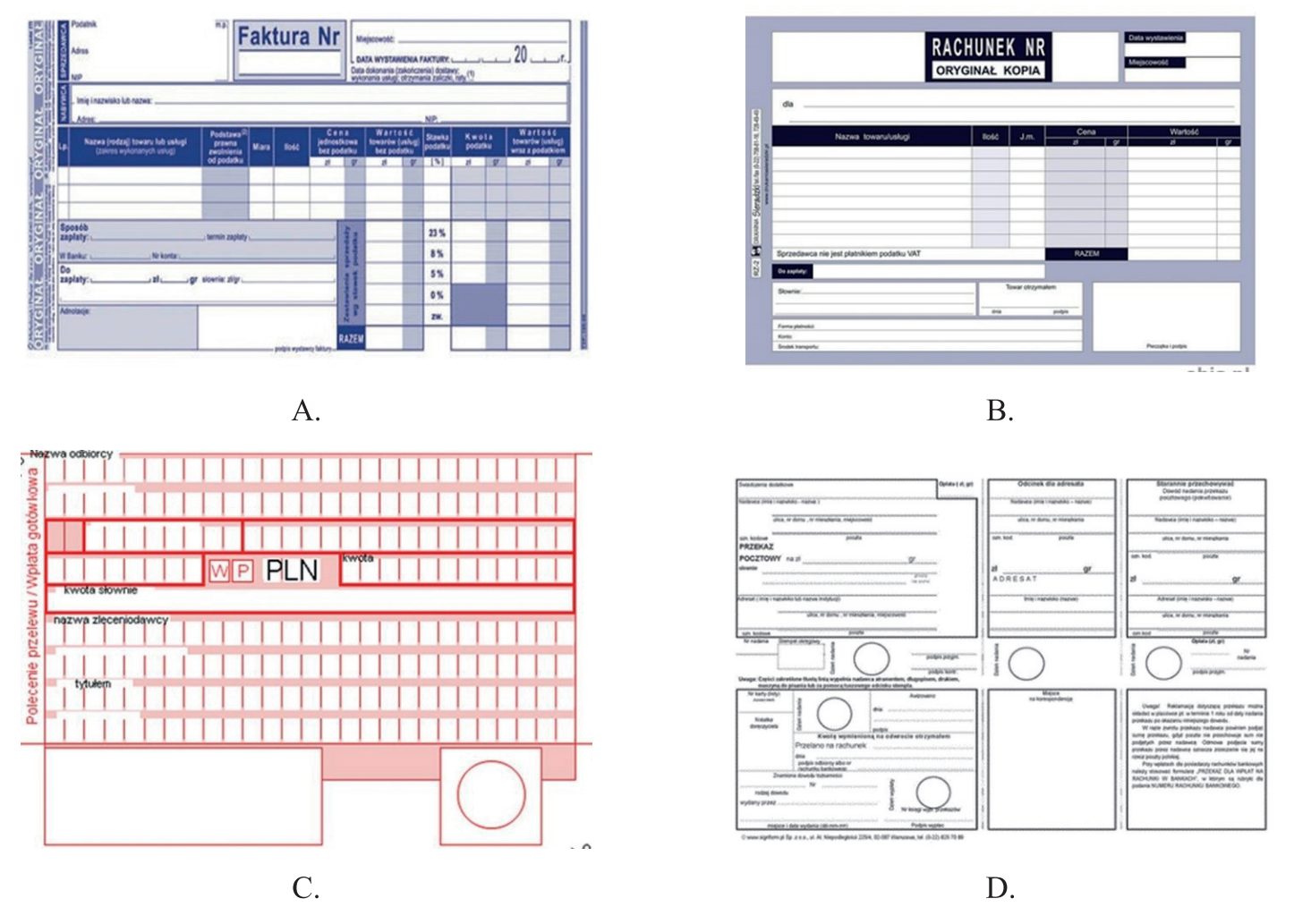

Który z przedstawionych dokumentów należy sporządzić, jeżeli wydaje się dyspozycję bankowi do przekazania określonej kwoty ze swego rachunku na rachunek sprzedawcy?

Odpowiedzi

Informacja zwrotna

Poprawna odpowiedź to polecenie przelewu, które jest kluczowym dokumentem w procesie dokonywania transakcji bankowych. Wydając dyspozycję bankowi, klient instruuje go do przelania określonej kwoty pieniędzy z własnego rachunku na rachunek sprzedawcy, co jest fundamentem wielu operacji finansowych w obrocie gospodarczym. Polecenie przelewu powinno zawierać istotne informacje, takie jak numer konta odbiorcy, tytuł przelewu oraz datę realizacji. W praktyce, znajomość i poprawne wypełnienie tego dokumentu jest niezbędne, aby zapewnić płynność operacji oraz uniknąć błędów, które mogą prowadzić do opóźnień w transakcjach. Dodatkowo, w kontekście dobrych praktyk, ważne jest zachowanie odpowiednich procedur bezpieczeństwa przy wydawaniu dyspozycji, w tym weryfikacja danych odbiorcy oraz kontrola kwot przelewanych środków. Zrozumienie roli polecenia przelewu w systemach bankowych jest istotne nie tylko dla osób fizycznych, ale również dla przedsiębiorstw, które regularnie korzystają z tego typu operacji finansowych.