Kwalifikacja: BUD.25 - Organizacja, kontrola i sporządzanie kosztorysów robót wykończeniowych w budownictwie

Kategorie: Kosztorysowanie Organizacja robót Materiały budowlane

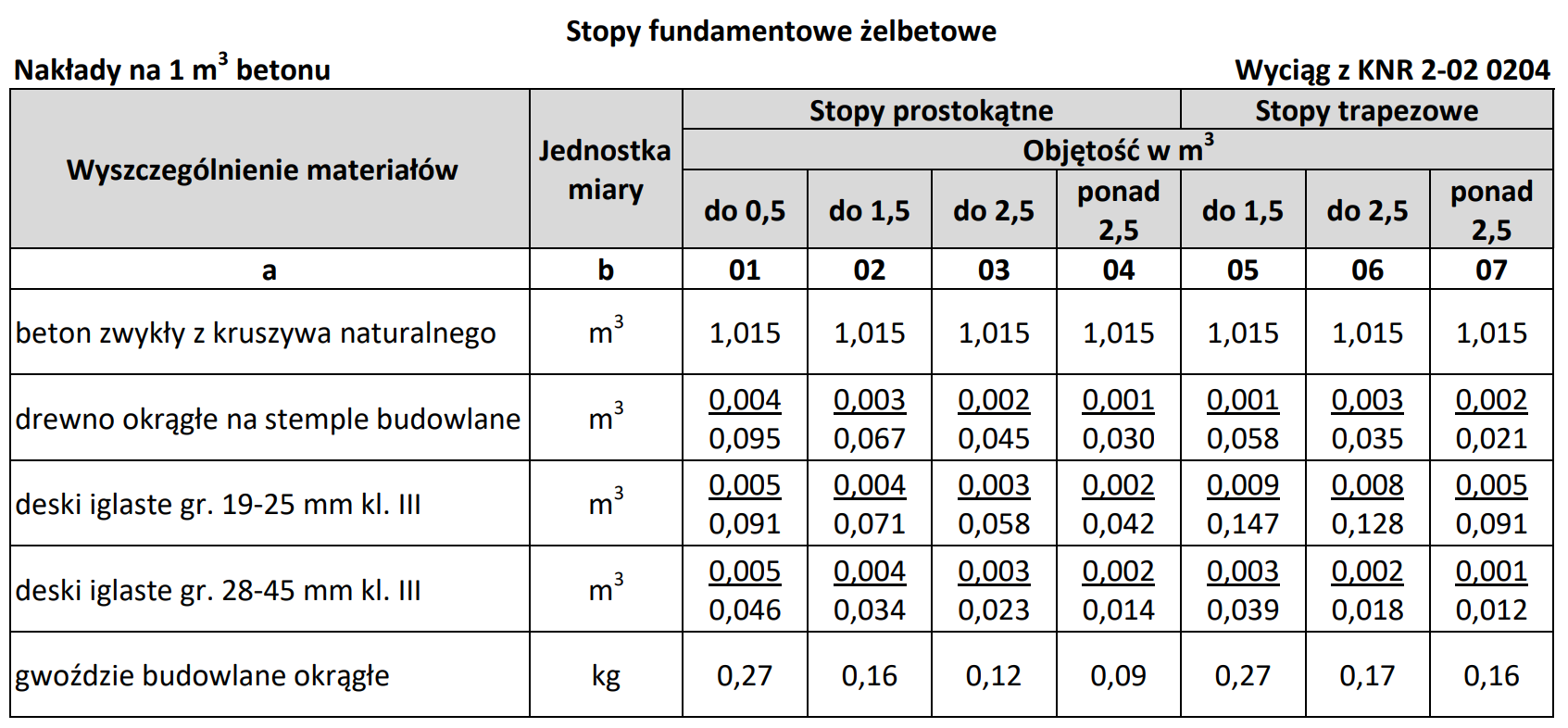

Na podstawie informacji zawartych we fragmencie tablicy 0204 z KNR 2-02 oblicz ilość desek iglastych o grubości 25 mm potrzebnych do wykonania pięciu stóp trapezowych o objętości 1,0 m3 każda, zakładając jednokrotne użycie deskowania.

Odpowiedzi

Informacja zwrotna

Poprawna odpowiedź to 0,735 m3, co jest uzasadnione informacjami zawartymi w tablicy 0204 z KNR 2-02. Zgodnie z tą dokumentacją, do wykonania deskowania dla 1 m3 betonu w przypadku stóp trapezowych o objętości przekraczającej 2,5 m3, potrzebne jest 0,147 m3 desek iglastych. Ponieważ każda z pięciu stóp trapezowych ma objętość 1,0 m3, całkowita ilość desek iglastych wymagana do deskowania wynosi 0,147 m3 pomnożone przez 5, co daje 0,735 m3. Praktycznie oznacza to, że dla wykonania odpowiedniego deskowania, które spełnia normy jakościowe i bezpieczeństwa, konieczne jest dokładne obliczenie ilości materiałów zgodnie z przyjętymi standardami. W branży budowlanej kluczowe jest stosowanie odpowiednich obliczeń i planowania zasobów, aby unikać marnotrawstwa materiałów i zapewniać efektywność kosztową. Dobre praktyki w zarządzaniu budową zalecają również uwzględnienie rezerwy materiałowej, co może być istotne w przypadku nieprzewidzianych okoliczności podczas realizacji projektu.