Cena brutto i netto — co to jest?

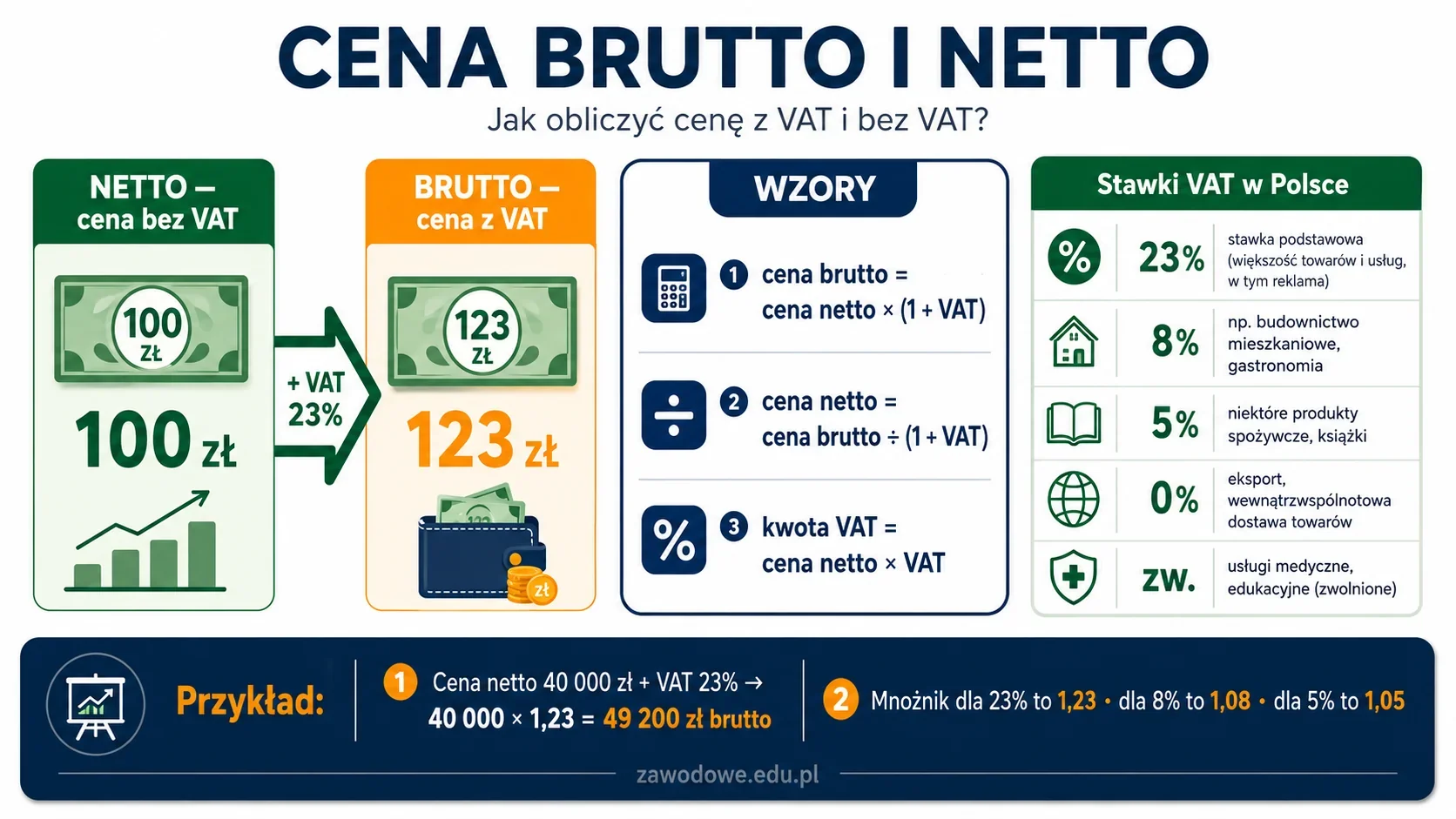

Cena netto to wartość towaru lub usługi bez podatku VAT. Cena brutto to cena netto powiększona o VAT, czyli kwota, którą faktycznie płaci klient w sklepie lub na fakturze.

Najprościej:

- netto = bez VAT,

- brutto = z VAT.

Różnica między ceną brutto a netto to kwota podatku VAT, którą sprzedawca jest zobowiązany odprowadzić do urzędu skarbowego. Te dwa pojęcia są podstawą wszystkich obliczeń cenowych — w handlu, usługach, reklamie, fakturowaniu — i bardzo często pojawiają się w pytaniach egzaminacyjnych, m.in. w kwalifikacji PGF.07 (Wykonywanie przekazu reklamowego).

Cena netto — szczegółowo

Cena netto to kwota wynagrodzenia sprzedawcy bez doliczonego podatku. Z punktu widzenia firmy to realny przychód ze sprzedaży — VAT trafia do budżetu państwa, nie do firmy.

Cena netto pojawia się m.in.:

- na fakturach (kolumna „wartość netto"),

- w ofertach dla firm (B2B), które rozliczają VAT,

- w kalkulacjach produkcji i marży,

- w cennikach hurtowych.

Cena brutto — szczegółowo

Cena brutto to cena netto + VAT. To kwota, którą rzeczywiście płaci nabywca. W sklepach detalicznych ceny na półkach to ceny brutto — bo klient końcowy nie odzyskuje VAT-u i obchodzi go tylko końcowa kwota do zapłaty.

Cena brutto pojawia się m.in.:

- na metkach w sklepach,

- na paragonach,

- w cennikach dla klientów indywidualnych,

- na fakturach (kolumna „wartość brutto" — kwota do zapłaty).

Stawki VAT w Polsce

W Polsce obowiązują różne stawki podatku VAT:

| Stawka | Czego dotyczy (przykłady) |

|---|---|

| 23% | stawka podstawowa — większość towarów i usług, w tym usługi reklamowe, elektronika, odzież, paliwa |

| 8% | budownictwo mieszkaniowe, część usług gastronomicznych, niektóre leki i wyroby medyczne |

| 5% | wybrane produkty spożywcze (chleb, nabiał, owoce, warzywa), książki drukowane, czasopisma specjalistyczne |

| 0% | eksport towarów, wewnątrzwspólnotowa dostawa towarów (WDT) |

| zw. | usługi zwolnione z VAT — np. usługi medyczne, edukacyjne, finansowe (zwolnienie przedmiotowe) |

W zadaniach egzaminacyjnych dotyczących reklamy najczęściej występuje stawka 23%.

Jak obliczyć cenę brutto z ceny netto?

Podstawowy wzór:

cena brutto = cena netto × (1 + stawka VAT)

Dla najczęstszych stawek mnożnik wynosi:

- VAT 23% → mnożysz przez 1,23

- VAT 8% → mnożysz przez 1,08

- VAT 5% → mnożysz przez 1,05

- VAT 0% → cena brutto = cena netto (mnożysz przez 1)

Przykład — usługa reklamowa za 40 000 zł netto, VAT 23%

Sposób 1 — przez kwotę VAT:

- VAT = 40 000,00 × 23% = 9 200,00 zł

- cena brutto = 40 000,00 + 9 200,00 = 49 200,00 zł

Sposób 2 — od razu mnożnikiem:

- 40 000,00 × 1,23 = 49 200,00 zł

Oba sposoby dają ten sam wynik. Drugi jest szybszy i mniej narażony na błędy.

Przykład — produkt spożywczy 12 zł netto, VAT 5%

- 12,00 × 1,05 = 12,60 zł brutto

Przykład — usługa budowlana 5 000 zł netto, VAT 8%

- 5 000,00 × 1,08 = 5 400,00 zł brutto

Jak obliczyć cenę netto z ceny brutto?

Wzór odwrotny:

cena netto = cena brutto ÷ (1 + stawka VAT)

Dla stawki 23%:

cena netto = cena brutto ÷ 1,23

Przykład — paragon na 246,00 zł brutto, VAT 23%

- 246,00 ÷ 1,23 = 200,00 zł netto

- VAT = 246,00 − 200,00 = 46,00 zł

To często potrzebne przy księgowaniu wydatków albo wystawianiu faktur „od kwoty brutto".

Kwota samego VAT

Jeśli interesuje cię tylko kwota podatku, można policzyć na dwa sposoby:

- z netto: kwota VAT = cena netto × stawka VAT (np.

100 × 0,23 = 23 zł) - z brutto: kwota VAT = cena brutto − cena netto (np.

123 − 100 = 23 zł)

Uwaga: 0,23 × cena netto daje tylko sam VAT, a nie cenę brutto. To jeden z najczęstszych błędów.

Cena brutto a netto — kiedy używamy której?

| Sytuacja | Której ceny używamy |

|---|---|

| metki w sklepie spożywczym | brutto |

| oferta dla firmy (B2B) | zwykle netto + VAT osobno |

| paragon | brutto |

| faktura | obie — netto, VAT, brutto |

| reklama z ceną dla klienta | brutto (musi być widoczna cena, którą zapłaci) |

| kalkulacja kosztów produkcji | netto |

Częste pomyłki — nie myl tego!

- netto ≠ brutto — netto to bez VAT, brutto to z VAT. Pomylenie tego to klasyczny błąd egzaminacyjny.

- 0,23 × cena netto to SAM VAT, a nie cena brutto. Aby otrzymać brutto, mnoż przez 1,23, nie przez 0,23.

- cena brutto ÷ 1,23 ≠ cena brutto − 23% — odejmowanie 23% od brutto daje zaniżoną wartość. Trzeba dzielić, nie odejmować.

- VAT 23% liczony od netto ≠ 23% liczone od brutto — jeśli liczysz od brutto, faktyczna stawka liczby z brutto wynosi ok. 18,7%. Zawsze sprawdzaj, od której wartości liczysz.

- „cena z VAT" = brutto, „cena bez VAT" = netto — to synonimy, które często pojawiają się w pytaniach.

- stawka 0% to nie to samo co zwolnienie z VAT — stawka 0% pozwala odliczyć VAT naliczony, zwolnienie (zw.) nie.

- nie każdy produkt ma 23% — żywność, książki, leki, budownictwo mają niższe stawki. Sprawdź pytanie.

Zapamiętaj — najważniejsze

- netto = bez VAT,

- brutto = z VAT,

- brutto = netto × (1 + VAT),

- netto = brutto ÷ (1 + VAT),

- VAT 23% → mnożnik 1,23, VAT 8% → 1,08, VAT 5% → 1,05,

- sama kwota VAT = netto × stawka (np. 0,23 × netto).

W zadaniach dotyczących usług reklamowych zasada jest taka sama jak przy innych usługach: najpierw ustalasz cenę netto, dodajesz VAT (zwykle 23%) i otrzymujesz cenę brutto — kwotę, którą zapłaci klient.