Co to jest kalkulacja kosztów?

Kalkulacja kosztów to obliczanie kosztów przypadających na określoną jednostkę — np. na 1 m² powierzchni, 1 paletę, 1 sztukę towaru lub 1 operację magazynową. Jej celem jest ustalenie, ile rzeczywiście kosztuje wykonanie usługi, utrzymanie zapasu albo wykorzystanie powierzchni magazynu.

To najczęstsze pytanie egzaminacyjne z tego zakresu w SPL.01 brzmi: „Obliczenia związane z określaniem kosztów przypadających na jednostkę, np. zapasu towarowego lub powierzchni, nazywa się…” — poprawna odpowiedź: kalkulacja kosztów.

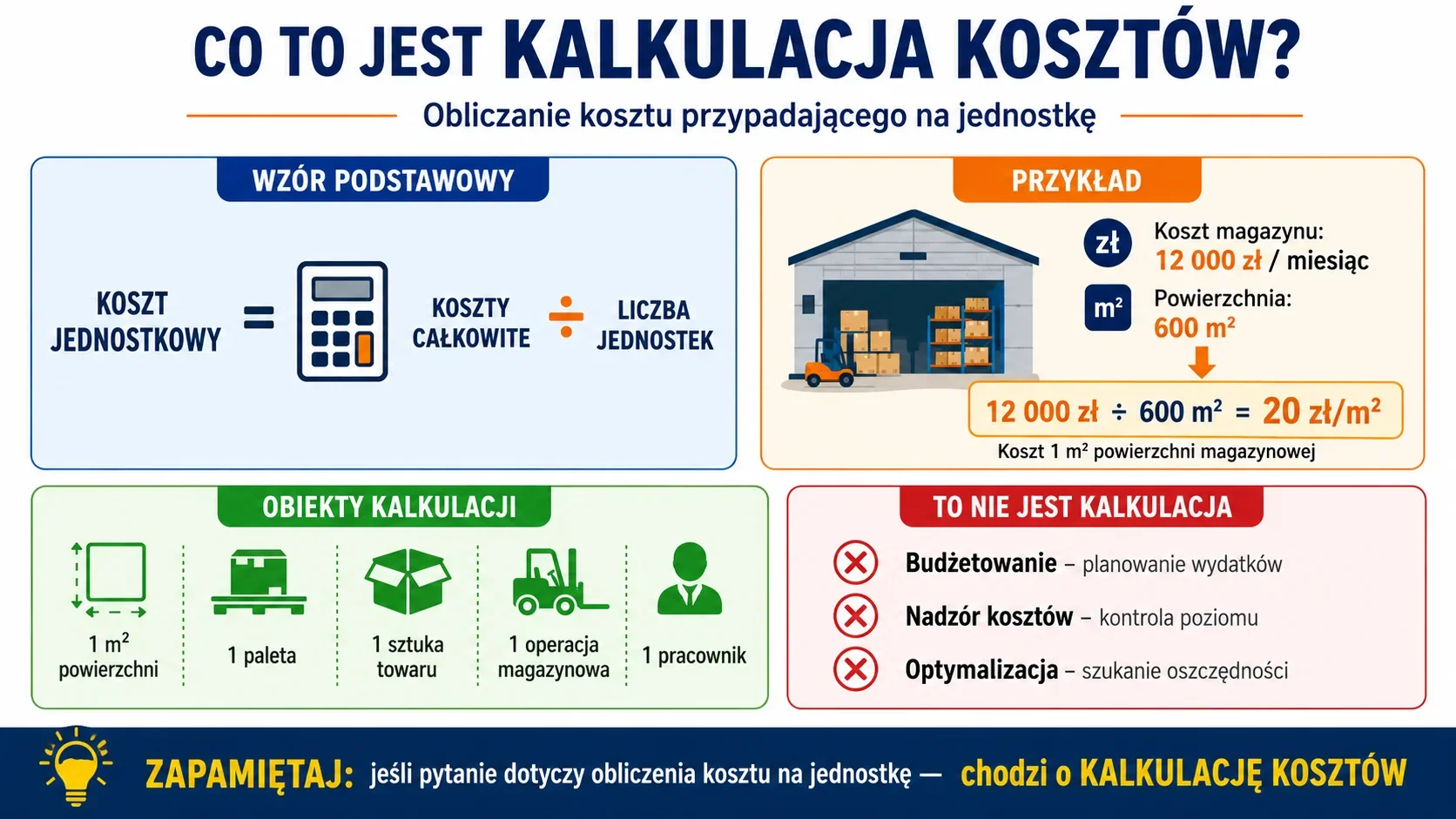

Obiekty kalkulacji

Obiektem kalkulacji może być:

- powierzchnia — np. 1 m² magazynu,

- jednostka ładunkowa — np. 1 paleta, 1 kontener,

- zapas towaru — np. 1 sztuka, 1 tona, 1 kg,

- operacja magazynowa — np. 1 przyjęcie, 1 wydanie, 1 kompletacja,

- pracownik — np. roczny koszt zatrudnienia na 1 osobę,

- zamówienie / usługa — np. koszt obsługi jednego zamówienia.

Podstawowy wzór kalkulacji kosztu jednostkowego

Koszt jednostkowy = Koszty całkowite / Liczba jednostek

To fundament wszystkich zadań egzaminacyjnych z tego obszaru. Niezależnie od tego, czy liczymy koszt 1 m², 1 sztuki, 1 czynności czy 1 pracownika — schemat jest ten sam.

Przykład 1: koszt 1 m² powierzchni magazynowej

Miesięczny koszt utrzymania magazynu wynosi 12 000 zł, magazyn ma 600 m²:

12 000 zł / 600 m² = 20 zł/m²

Koszt utrzymania 1 m² powierzchni magazynowej wynosi 20 zł.

Przykład 2: koszt 1 czynności w produkcji

Produkcja wyrobu obejmuje 1 000 czynności, a całkowity koszt ich realizacji wynosi 7 500 zł:

7 500 zł / 1 000 czynności = 7,50 zł/czynność

Koszt jednostkowy jednej czynności wynosi 7,50 zł.

Przykład 3: koszt zatrudnienia 1 pracownika

Roczne koszty zatrudnienia w magazynie wynoszą 84 000 zł, zatrudnionych jest 6 osób:

84 000 zł / 6 pracowników = 14 000 zł/osobę rocznie

Wskaźnik kosztów jednostkowych zatrudnienia to 14 000 zł na pracownika rocznie.

Wskaźnik kosztu na jednostkę obrotu magazynowego

To drugi najpopularniejszy typ zadań egzaminacyjnych. Liczy się tu koszt magazynowania przypadający na jedną sztukę wydaną z magazynu.

Wskaźnik kosztu jednostkowego = Koszty magazynowania / Wielkość obrotu (w szt.)

Przykład 4: koszt magazynowania na 1 szt. wydania

Całkowite koszty składowania w okresie wynoszą 8 000 zł, obrót magazynowy według wydania to 2 000 szt.:

8 000 zł / 2 000 szt. = 4 zł/szt.

Wskaźnik wynosi 4 zł za każdą wydaną sztukę towaru.

Wskaźnik kosztu magazynowania od wartości zapasu

Tu kalkulacja idzie w drugą stronę — koszty magazynowania wyraża się jako procent wartości przechowywanego zapasu.

Koszt magazynowania = Średnia wartość zapasu × Wskaźnik kosztów magazynowania (%)

Przykład 5: miesięczny koszt magazynowania

Średnia wartość zapasów w hurtowni wynosi 30 000 zł, a wskaźnik kosztów magazynowania to np. 5% miesięcznie:

30 000 zł × 5% = 1 500 zł/miesiąc

Miesięczny koszt magazynowania tych zapasów wynosi 1 500 zł.

Średni koszt magazynowania — wiele magazynów

Jeśli firma dysponuje kilkoma magazynami, średni koszt jednostkowy oblicza się jako sumę wszystkich kosztów podzieloną przez sumę powierzchni (lub innej wspólnej jednostki) — nie jako średnią arytmetyczną wskaźników.

Przykład 6: średni koszt z trzech magazynów

| Magazyn | Koszty miesięczne | Powierzchnia |

|---|---|---|

| nr 1 | 1 000 zł | 100 m² |

| nr 2 | 2 000 zł | 200 m² |

| nr 3 | 1 500 zł | 150 m² |

| Razem | 4 500 zł | 450 m² |

4 500 zł / 450 m² = 10 zł/m²

Średni miesięczny koszt magazynowania wynosi 10 zł/m².

Uwaga na haczyk: uczniowie często liczą średnią arytmetyczną wskaźników z każdego magazynu — to błąd. Trzeba liczyć ze zsumowanych wartości.

Udział kosztów magazynowania w kosztach ogółem

Aby ocenić, jaką część budżetu logistycznego pochłaniają koszty magazynowania, oblicza się ich udział procentowy:

Udział kosztów magazynowania = (Koszty magazynowania / Koszty ogółem) × 100%

Przykład 7

Koszty magazynowania = 15 000 zł, koszty logistyczne ogółem = 60 000 zł:

(15 000 / 60 000) × 100% = 25%

Koszty magazynowania stanowią 25% kosztów ogółem.

Koszty stałe i zmienne w magazynie

W kalkulacji kosztów magazynowych istotny jest podział na:

| Rodzaj kosztu | Charakterystyka | Przykłady |

|---|---|---|

| Koszty stałe | niezależne od liczby realizowanych usług | czynsz, amortyzacja, podatek od nieruchomości, pensje stałych pracowników |

| Koszty zmienne | rosną wraz ze wzrostem działalności | energia elektryczna, paliwo do wózków, opakowania, wynagrodzenia od liczby przyjęć |

Ten podział jest podstawą wielu zadań egzaminacyjnych z tabelą kosztów — uczeń musi rozpoznać, które pozycje są stałe, a które zmienne.

Planowanie zmian kosztów (kalkulacja prognostyczna)

Częste zadanie egzaminacyjne polega na wyliczeniu kosztów w kolejnym okresie, jeśli założono ich wzrost lub spadek o określony procent.

Przykład 8: koszty w kolejnym kwartale

Koszty w I kwartale wyniosły 20 000 zł, plan na II kwartał zakłada wzrost o 5%:

20 000 zł × 1,05 = 21 000 zł

Planowane koszty na II kwartał: 21 000 zł.

Przykład 9: spadek powierzchni i wzrost kosztów

Koszty składowania wzrosną o 1% w wyniku zmniejszenia powierzchni magazynowej:

Koszty nowe = Koszty stare × 1,01

To klasyczne pytanie, w którym uczeń musi pomnożyć tabelaryczne dane przez wskaźnik wzrostu.

Kalkulacja kontra inne pojęcia

Kalkulacji kosztów nie należy mylić z:

| Pojęcie | Czego dotyczy | Pytanie, na które odpowiada |

|---|---|---|

| Kalkulacja kosztów | obliczanie kosztu jednostkowego | „ile kosztuje 1 jednostka?” |

| Budżetowanie | planowanie wydatków na przyszły okres | „ile wydamy w przyszłym roku?” |

| Nadzór kosztów | kontrola bieżącego poziomu kosztów | „czy nie przekraczamy planu?” |

| Optymalizacja wydatków | szukanie oszczędności | „gdzie można wydać mniej?” |

| Analiza kosztów | ocena struktury i przyczyn kosztów | „dlaczego koszty są takie, a nie inne?” |

Zastosowanie kalkulacji w magazynie i logistyce

Kalkulacja kosztów jest niezbędna do:

- ustalania kosztu składowania towarów (zł za m² lub zł za paletę),

- porównywania opłacalności różnych rozwiązań magazynowych (własny magazyn vs outsourcing),

- wyceny usług magazynowych dla klientów (cennik za m², za paletę, za operację),

- kontroli rentowności poszczególnych procesów,

- podejmowania decyzji o inwestycjach (czy nowy wózek się opłaci),

- harmonogramowania zakupów materiałów (kalkulacja kosztu utrzymania zapasu).

Co warto zapamiętać na egzamin SPL.01

- Kalkulacja kosztów = obliczanie kosztu na jednostkę (m², paletę, sztukę, operację, pracownika).

- Wzór podstawowy: Koszt całkowity ÷ liczba jednostek = koszt jednostkowy.

- Koszt 1 m² = koszty miesięczne ÷ powierzchnia.

- Koszt 1 sztuki obrotu = koszty magazynowania ÷ liczba wydanych sztuk.

- Koszt magazynowania od wartości zapasu = średni zapas × wskaźnik %.

- Średni koszt z wielu magazynów = suma kosztów ÷ suma powierzchni (NIE średnia z wskaźników!).

- Udział kosztów magazynowania w kosztach ogółem = (koszt mag. ÷ koszt ogółem) × 100%.

- Koszty stałe nie zależą od liczby usług, koszty zmienne — zależą.

- Wzrost kosztów o X% = koszty × (1 + X/100).

- Kalkulacja ≠ budżetowanie ≠ optymalizacja — to różne narzędzia zarządzania kosztami.

- Pytanie o „obliczanie kosztu przypadającego na jednostkę” → odpowiedź: kalkulacja kosztów.