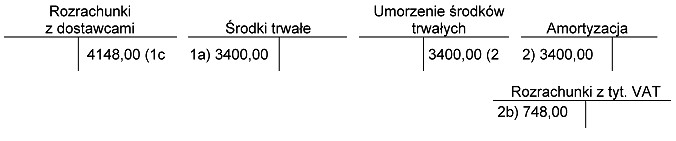

Odpowiedź 'jednorazowego odpisu' jest prawidłowa, ponieważ metoda ta umożliwia pełne umorzenie wartości netto środka trwałego, w tym przypadku skanera, w pierwszym roku jego użytkowania. Zastosowanie tej metody jest szczególnie korzystne w sytuacjach, gdy nabywane aktywa mają stosunkowo niską wartość lub gdy przedsiębiorstwo chce zredukować podstawę opodatkowania w danym roku. W praktyce, pozwala to na szybsze odzyskanie inwestycji i zwiększenie płynności finansowej. Jednorazowy odpis jest również zgodny z przepisami podatkowymi, które w określonych warunkach pozwalają na zaliczenie całkowitych kosztów nabycia do kosztów uzyskania przychodu. W kontekście standardów rachunkowości, zasada ta jest zgodna z Międzynarodowymi Standardami Sprawozdawczości Finansowej (MSSF), które dopuszczają taką formę amortyzacji dla małych aktywów trwałych. Przy planowaniu zakupu środków trwałych, warto rozważyć tę metodę, aby maksymalizować korzyści podatkowe oraz zarządzać płynnością finansową przedsiębiorstwa.

Wybór odpowiedzi innej niż 'jednorazowego odpisu' wskazuje na brak zrozumienia zasad amortyzacji oraz ich zastosowania w praktyce. Metoda progresywna polega na zwiększaniu odpisów amortyzacyjnych w miarę upływu czasu, co jest nieodpowiednie w przypadku skanera, który z założenia traci na wartości w sposób równomierny lub skokowy. Z kolei metoda degresywna, która stosuje wyższe odpisy w pierwszych latach użytkowania, nie ma zastosowania, ponieważ wymaga jednoczesnego stosowania zmiennej stawki, co w tym scenariuszu nie zachodzi. Jednorazowy odpis, który został zastosowany w tym przypadku, jest najefektywniejszą metodą w obliczu tak niskiej wartości netto, jak 3400 zł, ponieważ pozwala na pełne odliczenie kosztów w pierwszym roku. Metoda jednorazowego odpisu jest szczególnie polecana dla małych aktywów, ponieważ eliminuje konieczność skomplikowanego naliczania odpisów w kolejnych latach. Ponadto, wybór jednorazowego odpisu wiąże się z mniejszym obciążeniem administracyjnym i umożliwia szybsze reagowanie na zmiany w sytuacji finansowej firmy. Ignorowanie tych zasad może prowadzić do błędnych decyzji finansowych, które niesłusznie wpłyną na bilans firmy oraz jej strategię rozwoju.