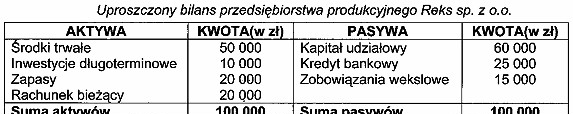

Aktywa trwałe, takie jak środki trwałe i inwestycje długoterminowe, są często finansowane kapitałem własnym, co wynika z podejścia przedsiębiorstw do zrównoważonego finansowania. W praktyce oznacza to, że właściciele firmy decydują się na wykorzystanie własnych środków do nabycia długoterminowych zasobów, co zwiększa stabilność finansową przedsiębiorstwa. Sfinansowanie aktywów trwałych kapitałem własnym pozwala również na uniknięcie kosztów związanych z obsługą długu oraz ryzyka związanego z kredytowaniem. W analizie finansowej i ocenie rentowności przedsiębiorstw, kluczowym jest określenie struktury finansowania, ponieważ sprzyja to podejmowaniu przemyślanych decyzji inwestycyjnych. Przykładowo, przedsiębiorstwa mogą preferować finansowanie aktywów trwałych kapitałem własnym, gdyż sprzyja to lepszej ocenie ich stabilności w oczach inwestorów, co może wpłynąć pozytywnie na wartość akcji. Ponadto, w kontekście standardów rachunkowości, takich jak MSSF, jasne określenie źródeł finansowania aktywów ma kluczowe znaczenie dla transparentności operacyjnej.

Analizując błędne odpowiedzi, należy zauważyć, że pierwsza z nich sugeruje, iż aktywa trwałe i aktywa obrotowe są sobie równe, co jest koncepcją, która nie znajduje potwierdzenia w praktyce finansowej. Aktywa trwałe i obrotowe pełnią różne funkcje w strukturze bilansu przedsiębiorstwa. Aktywa trwałe, takie jak nieruchomości czy maszyny, są wykorzystywane przez dłuższy czas i nie są przeznaczone do szybkiej likwidacji, podczas gdy aktywa obrotowe, takie jak zapasy czy należności, są bardziej płynne i służą do bieżących operacji. Z kolei twierdzenie, że aktywa obrotowe stanowią 50% sumy aktywów, wymagałoby szczegółowej analizy bilansu, aby potwierdzić taką proporcję, co w praktyce często bywa niemożliwe bez dostępu do konkretnych danych. Natomiast informacja o kapitale obcym, który stanowi 60% sumy bilansowej, może być myląca, ponieważ wysoki udział kapitału obcego w finansowaniu firmy wiąże się z większym ryzykiem finansowym, które może wpłynąć na stabilność i rentowność. Niezrozumienie tych aspektów może prowadzić do pielęgnowania niepoprawnych założeń na temat struktury finansowej przedsiębiorstw, co w konsekwencji może wpływać na niewłaściwe decyzje inwestycyjne. Kluczowe jest zatem zrozumienie różnic między tymi rodzajami aktywów oraz ich rolą w zarządzaniu finansami firmy.