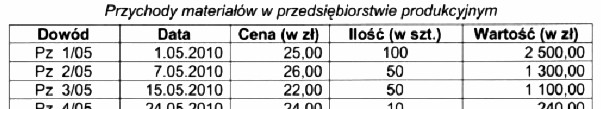

Metoda FIFO (First In, First Out) jest jedną z najczęściej stosowanych metod wyceny zapasów, szczególnie w przedsiębiorstwach produkcyjnych. Ta metoda polega na tym, że materiały, które zostały zakupione jako pierwsze, są także jako pierwsze wykorzystywane w procesie produkcji. W kontekście podanego pytania, przedsiębiorstwo wydało 110 sztuk materiału na podstawie dowodu Rw 1/05, co wskazuje, że najpierw wykorzystano materiały z najstarszej partii. Przykładowo, jeśli przedsiębiorstwo posiada różne partie materiałów, to zgodnie z metodą FIFO, w pierwszej kolejności zrealizuje produkcję z materiałów, które były na stanie najdłużej. Metoda ta zapewnia, że koszty materiałów odzwierciedlają ich rzeczywiste zakupy, co jest istotne dla precyzyjnego obliczania marży oraz wyniku finansowego. Dodatkowo, stosowanie FIFO jest zgodne z Międzynarodowymi Standardami Sprawozdawczości Finansowej (MSSF), co czyni tę metodę jeszcze bardziej odpowiednią w kontekście transparentności i zgodności z przepisami. Praktyczne zastosowanie tej metody może również wpłynąć na planowanie finansowe oraz zarządzanie zapasami w sposób, który minimalizuje ryzyko przestarzałych lub nieaktualnych materiałów w magazynie.

Wybór odpowiedzi LIFO (Last In, First Out) sugeruje, że najnowsze materiały są wykorzystywane w pierwszej kolejności. Taki sposób podejścia do wyceny zapasów może prowadzić do zniekształceń w raportowaniu kosztów, ponieważ nie odzwierciedla rzeczywistego przepływu materiałów w praktyce produkcyjnej. Metoda LIFO może być korzystna w sytuacji inflacyjnej, gdyż pozwala na pomniejszenie zobowiązań podatkowych, jednak nie jest zgodna z rzeczywistością produkcyjną, w której materiały są wykorzystywane w kolejności zakupu. HIFO (Highest In, First Out) to podejście, w którym najdroższe materiały są wykorzystywane jako pierwsze, co także może nie odzwierciedlać prawdziwego charakteru procesów produkcyjnych. Takie podejście może prowadzić do nierealistycznych wyników finansowych i nie jest powszechnie akceptowane w praktyce. LOFO (Lowest In, First Out) z kolei zakłada, że materiały o najniższej wartości są wykorzystywane w pierwszej kolejności, co jest sprzeczne z podstawową zasadą racjonalnego zarządzania materiałami. Wszystkie te metody mogą prowadzić do błędnych wniosków, gdyż nie uwzględniają one rzeczywistych przepływów zapasów oraz potrzeb produkcyjnych. W praktyce, przyjęcie niewłaściwej metody może skutkować nieefektywnym zarządzaniem zapasami, stratami finansowymi oraz trudnościami w raportowaniu do organów regulacyjnych.