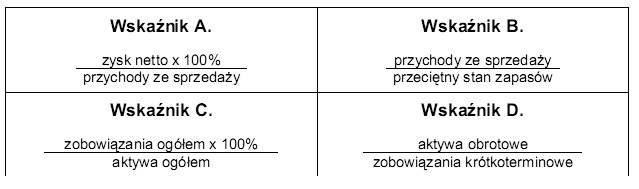

Wskaźnik B, definiowany jako 'przychody ze sprzedaży podzielone przez przeciętny stan zapasów', jest kluczowym wskaźnikiem obrotowości zapasów, który umożliwia ocenę efektywności zarządzania zapasami w przedsiębiorstwie. W kontekście zarządzania finansami, obrotowość zapasów jest istotna, ponieważ pozwala firmom ocenić, jak szybko i skutecznie są w stanie sprzedawać swoje towary oraz jak dobrze gospodarują swoimi zasobami. Wskaźnik ten jest szczególnie ważny w branżach o dużej rotacji zapasów, takich jak handel detaliczny, gdzie utrzymanie optymalnego poziomu zapasów jest kluczowe dla zapewnienia płynności finansowej. Przykładem praktycznego zastosowania tego wskaźnika jest analiza sezonowości sprzedaży, co pozwala na lepsze prognozowanie zapotrzebowania i dostosowanie poziomu zapasów do zmieniających się warunków rynkowych. Zastosowanie wskaźników sprawności działania, takich jak ten, jest zgodne z najlepszymi praktykami zarządzania finansami i pozwala na bieżącą optymalizację procesów operacyjnych w firmie.

W przypadku niepoprawnych odpowiedzi, warto zauważyć, że wskaźniki efektywności operacyjnej, takie jak wskaźniki rentowności czy płynności, są często mylone z wskaźnikami sprawności działania. Na przykład, wskaźnik rentowności, choć istotny, koncentruje się na zyskach w odniesieniu do przychodów lub kosztów, co nie odnosi się bezpośrednio do efektywności operacyjnej. Pojęcie płynności finansowej, które dotyczy zdolności przedsiębiorstwa do wywiązywania się z krótkoterminowych zobowiązań, także nie jest synonimiczne z efektywnością wykorzystania zasobów. Powszechnym błędem jest postrzeganie wszystkich wskaźników finansowych jako jedynie narzędzi do oceny wyników finansowych, podczas gdy każdy z nich ma swoje specyficzne zastosowanie, które powinno być uwzględnione w szerszym kontekście analizy finansowej. Właściwa interpretacja wskaźników sprawności działania jest kluczowa dla budowania strategii operacyjnych i finansowych, a pomylenie ich z innymi kategoriami wskaźników może prowadzić do błędnych wniosków i decyzji zarządczych. Należy zatem pamiętać, że każdy wskaźnik ma swoje unikalne właściwości i musi być analizowany w odpowiednim kontekście, aby uzyskać pełny obraz efektywności funkcjonowania przedsiębiorstwa.