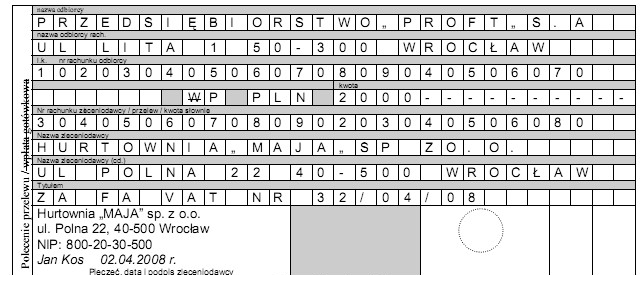

Wybór odpowiedzi "dłużnik" jest poprawny, ponieważ hurtownia "MAJA" wystawiając polecenie przelewu, dokonuje płatności za konkretne zobowiązanie finansowe, którym jest faktura VAT. W sytuacji, gdy dokonuje się przelewu, podmiot wskazany jako dłużnik ma obowiązek uregulowania swojej należności wobec wierzyciela, którym w tym przypadku jest odbiorca płatności. W praktyce, w procesach finansowych i księgowych, kluczowe jest zrozumienie ról poszczególnych podmiotów. Dłużnik to ten, który ma obowiązek zapłaty, co przyczynia się do realizacji zobowiązań finansowych w relacjach handlowych. W dobrych praktykach zarządzania finansami, każda transakcja powinna być odpowiednio dokumentowana, a zarówno dłużnik, jak i wierzyciel powinni być świadomi swoich zobowiązań oraz praw. Takie podejście sprzyja transparentności i efektywności operacyjnej.

Wybór odpowiedzi "dostawca", "remitent" lub "wierzyciel" jest nieprawidłowy i wynika z błędnego zrozumienia ról w transakcjach finansowych. Odpowiedź "dostawca" sugeruje, że to hurtownia zaciąga zobowiązania, co jest niepoprawne, ponieważ to ona jest stroną wypłacającą, a nie otrzymującą pieniądze. Z kolei "remitent" odnosi się do podmiotu, który otrzymuje płatność, co w tym kontekście nie ma zastosowania, gdyż rozpatrujemy sytuację z perspektywy osoby dokonującej płatności. W przypadku "wierzyciela", ta rola odnosi się do podmiotu, który ma prawo do otrzymania pieniędzy, co oznacza, że jest on w pozycji odbiorcy. Użycie tych terminów może prowadzić do nieporozumień i błędnych interpretacji w dokumentacji finansowej. Warto zaznaczyć, że w kontekście prawa cywilnego i handlowego każda strona umowy ma swoje jasno określone zobowiązania i prawa. Zrozumienie tych terminów jest kluczowe, aby unikać niejasności w relacjach biznesowych i zapewnić prawidłowe zarządzanie dokumentacją finansową. Również, w praktyce księgowej, identyfikacja dłużnika i wierzyciela jest istotna dla prawidłowego prowadzenia ksiąg rachunkowych oraz rozliczeń VAT.