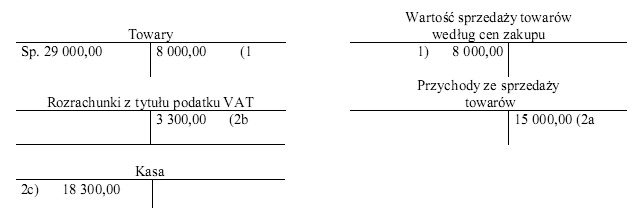

Konta wykazują poniższe zapisy. Ustalony na podstawie zapisów na kontach wynik ze sprzedaży towarów jest

Odpowiedzi

Informacja zwrotna

Poprawna odpowiedź to "zyskiem wynoszącym 7 000 zł". Wynik ze sprzedaży towarów oblicza się poprzez odjęcie całkowitych kosztów zakupu towarów od przychodów ze sprzedaży. W tej konkretnej sytuacji, jeśli przychody ze sprzedaży wynoszą 20 000 zł, a koszty zakupu towarów wynoszą 13 000 zł, to różnica między przychodami a kosztami wynosi 7 000 zł. To podejście jest zgodne z zasadami rachunkowości, które zalecają precyzyjne określenie przychodów i kosztów w celu prawidłowego weryfikowania wyników finansowych przedsiębiorstwa. Należy również pamiętać, że VAT jest podatkiem, który nie wpływa na wynik finansowy i jest neutralny dla przedsiębiorstw w kontekście wyniku ze sprzedaży. Zrozumienie tego procesu jest kluczowe dla każdej osoby pracującej w finansach lub księgowości oraz dla przedsiębiorców, którzy muszą regularnie monitorować swoje wyniki finansowe, aby podejmować świadome decyzje biznesowe.

Niepoprawne odpowiedzi często wynikają z nieporozumienia dotyczącego podstawowych zasad obliczania wyniku ze sprzedaży. Na przykład, wybór odpowiedzi mówiącej o stracie wynoszącej 7 000 zł może sugerować, że osoba, która ją wybrała, nie uwzględniła różnicy pomiędzy przychodami a kosztami. Strata to sytuacja, w której koszty przewyższają przychody, co w tym przypadku nie miało miejsca. Podobnie, odpowiedzi, które sugerują stratę 8 000 zł, mogą wynikać z błędnego zrozumienia struktury kosztów lub przychodów, co prowadzi do niewłaściwego wnioskowania. Często pojawia się również mylne przekonanie, że VAT powinien być wliczany w wynik finansowy. Jednakże, zgodnie z zasadami rachunkowości, VAT jest traktowany jako podatek neutralny dla przedsiębiorstwa, który nie powinien być uwzględniany przy obliczaniu wyniku ze sprzedaży. W praktyce, aby uniknąć tych błędów, warto skupić się na dokładnym zrozumieniu pojęcia przychodów i kosztów oraz ich wzajemnych relacji. W kontekście finansów, dokładność obliczeń jest kluczowa, a każdy błąd może prowadzić do poważnych konsekwencji w zarządzaniu finansami firmy.