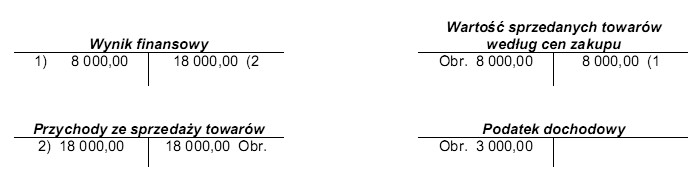

Konta wynikowe wykazują następujące zapisy. Wynik finansowy ustalony na podstawie zapisów na kontach jest

Odpowiedzi

Informacja zwrotna

Zysk brutto to kluczowy wskaźnik finansowy, który pozwala ocenić efektywność operacyjną firmy przed uwzględnieniem obciążeń podatkowych oraz innych kosztów finansowych. W przedstawionym przypadku przychody wynoszą 18 000 zł, a koszty uzyskania przychodów to 8 000 zł. Różnica między nimi daje zysk brutto w wysokości 10 000 zł. Zrozumienie koncepcji zysku brutto jest istotne dla analizy rentowności przedsiębiorstwa oraz podejmowania decyzji biznesowych. Przykładowo, zysk brutto może być używany do oceny rentowności różnych linii produktów czy usług, co pozwala na identyfikację najbardziej opłacalnych obszarów działalności. W praktyce, przedsiębiorcy powinni regularnie monitorować zysk brutto, aby dostosować strategie cenowe oraz kontrolować koszty, co jest zgodne z najlepszymi praktykami w zarządzaniu finansami. Dbałość o te aspekty przyczynia się do długofalowego sukcesu firmy oraz jej stabilności finansowej.

Wybór zysku netto lub strat jako odpowiedzi jest błędny z kilku powodów. Zysk netto to wartość, która uwzględnia nie tylko przychody i koszty uzyskania przychodów, ale także wszelkie inne wydatki, takie jak podatki, odsetki oraz amortyzacja. Warto więc zauważyć, że zysk netto to końcowy efekt działalności przedsiębiorstwa, na który wpływa wiele czynników, a jego wyliczenie wymaga bardziej szczegółowego podejścia do analizy finansowej. Z kolei wskazanie straty brutto lub netto jako wyniku finansowego jest całkowicie nieuzasadnione w kontekście podanych danych. Strata występuje, gdy koszty przekraczają przychody, co w tym przypadku nie ma miejsca, ponieważ przychody są wyższe od kosztów. Wiele osób błędnie interpretuje pojęcia związane z wynikami finansowymi, co prowadzi do mylnych wniosków. Przykładem może być sytuacja, w której ktoś, oceniając wyniki finansowe, nie uwzględnia różnicy między zyskiem brutto a netto, co może prowadzić do nieodpowiednich decyzji biznesowych. Dobrą praktyką jest dokładne zrozumienie struktury wyniku finansowego, aby uniknąć takich nieporozumień i podejmować świadome decyzje na podstawie rzetelnych danych.