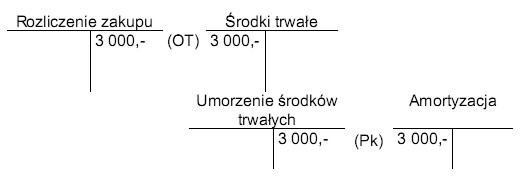

Księgowania w okresie sprawozdawczym ilustrują przyjęcie mebli biurowych do użytkowania oraz ich amortyzację: Jaka metoda amortyzacji mebli biurowych została zastosowana?

Odpowiedzi

Informacja zwrotna

Metoda uproszczona, polegająca na jednorazowym odpisaniu wartości początkowej mebli biurowych, jest zgodna z przepisami prawa bilansowego oraz zasadami rachunkowości. W praktyce oznacza to, że cała wartość mebli biurowych została zaliczona w koszty w jednym okresie sprawozdawczym, co jest szczególnie korzystne dla przedsiębiorstw, które pragną szybko zredukować swój dochód do opodatkowania. Ta metoda jest często stosowana w przypadku niewielkich wartości początkowych, które nie wymagają długotrwałego rozliczania amortyzacji. Wartości takie, jak 3 000 zł w naszym przypadku, są idealnym przykładem, gdzie przedsiębiorstwa mogą skorzystać z tej opcji, by uprościć swoje procedury księgowe. Warto pamiętać, że stosowanie metody uproszczonej może być ograniczone do określonych kategorii środków trwałych zgodnie z przepisami, a więc przed podjęciem decyzji warto zapoznać się z obowiązującymi regulacjami w danym kraju. Pomocne jest również analizowanie wpływu takiego odpisu na wyniki finansowe firmy oraz na jej płynność finansową.

Wybór metody amortyzacji jest kluczowy dla prawidłowego odzwierciedlenia kosztów w bilansie przedsiębiorstwa. Metoda nierównomierna naturalna zakłada, że wartość środka trwałego jest rozliczana w sposób, który odzwierciedla jego rzeczywiste zużycie. Zastosowanie tej metody nie jest jednak właściwe w przypadku, gdy środek trwały, taki jak meble biurowe, jest od razu w pełni wykorzystywany oraz odpisywany w jednym okresie sprawozdawczym. Z kolei metoda równomierna - liniowa, która polega na rozliczaniu wartości środka trwałego w równych częściach przez cały okres jego użytkowania, również nie znajduje zastosowania, ponieważ w opisywanej sytuacji dokonano jednorazowego odpisu. Metoda nierównomierna progresywna dodatkowo polega na zwiększających się odpisach amortyzacyjnych w czasie, co jest nieadekwatne w kontekście pełnego odpisu w pierwszym roku. Typowe błędy myślowe związane z tymi metodami wynikają z nieznajomości charakterystyki i przeznaczenia danego środka trwałego oraz niewłaściwego podejścia do kwestii ekonomicznej wydajności. Właściwe dopasowanie metody amortyzacji do rodzaju aktywów oraz ich użytkowania jest kluczowe dla efektywnego zarządzania finansami przedsiębiorstwa, a stosowanie metod, które nie odpowiadają rzeczywistemu charakterowi aktywów, może prowadzić do błędnych decyzji biznesowych.