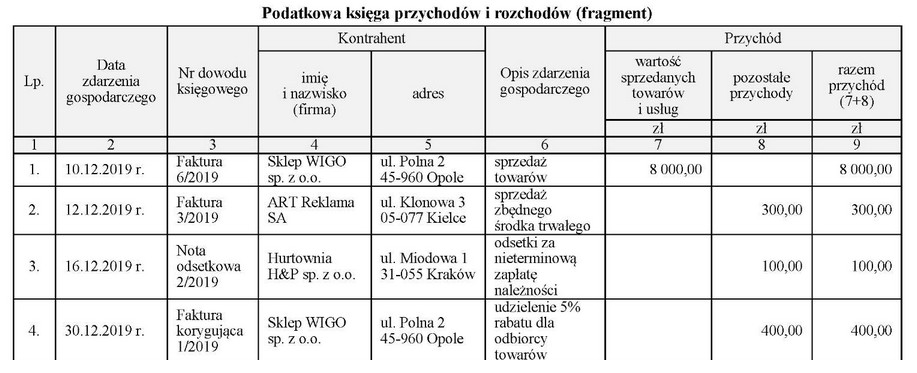

Operacja 4. została błędnie zaewidencjonowana, ponieważ proces udzielenia rabatu nie wpływa na generowanie przychodu, a jedynie na jego redukcję. W praktyce, gdy firma udziela rabatu, musi odpowiednio skorygować wartość sprzedaży, a nie traktować rabatu jako osobny przychód. Zgodnie z zasadami rachunkowości, każda faktura korygująca powinna być dokładnie odnotowana w księgach, aby odzwierciedlić rzeczywistą sytuację finansową firmy. W sytuacji, gdy udzielany jest rabat, należy wystawić fakturę korygującą, która odpowiednio zmniejszy wartość przychodów z tego tytułu. W przeciwnym razie, firma będzie wykazywać zawyżone przychody, co może prowadzić do błędnej interpretacji jej sytuacji finansowej oraz problemów podczas kontroli podatkowej. Dobre praktyki księgowe zalecają, aby wszystkie korekty były dokładnie dokumentowane, co wpływa na transparentność i wiarygodność danych finansowych.

Pojęcie udzielania rabatów często bywa mylone z traktowaniem ich jako nowych przychodów, co prowadzi do nieprawidłowego ewidencjonowania operacji w księgach rachunkowych. Wiele osób może błędnie przyjąć, że rabat to forma dodatkowego przychodu, co jest fundamentalnie nieprawidłowe. Rabaty są w istocie obniżeniem kwoty sprzedaży, co oznacza, że powinny jedynie zmniejszyć wcześniej odnotowany przychód, a nie stanowić osobnej pozycji. W praktyce, jeśli rabat nie jest prawidłowo skorygowany w dokumentacji, przedsiębiorstwo może nieświadomie wykazywać zawyżone przychody, co może prowadzić do poważnych konsekwencji podatkowych w przypadku audytu. Wartością dodaną ewidencjonowania rabatów jest także właściwe przedstawienie sytuacji finansowej firmy, co jest kluczowe dla jej zarządzania oraz budowania zaufania w relacjach z inwestorami i klientami. Dodatkowo, z perspektywy dobrych praktyk księgowych, ważne jest, aby każda korekta była dokumentowana i uzasadniona, co sprzyja przejrzystości oraz wiarygodności sprawozdań finansowych.