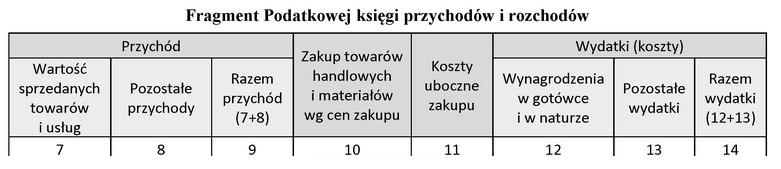

Kwotę miesięcznego odpisu amortyzacyjnego środka trwałego należy ująć w podatkowej księdze przychodów i rozchodów w kolumnie

Odpowiedzi

Informacja zwrotna

Kwota miesięcznego odpisu amortyzacyjnego środka trwałego jest kluczowym elementem w kontekście kosztów uzyskania przychodu w działalności gospodarczej. Ujęcie tego odpisu w podatkowej księdze przychodów i rozchodów w kolumnie "Pozostałe wydatki" jest zgodne z obowiązującymi przepisami prawa podatkowego w Polsce. Amortyzacja to proces rozłożenia kosztu zakupu środka trwałego na jego przewidywany okres użytkowania, co pozwala na bardziej efektywne zarządzanie finansami firmy. Przykładowo, jeśli przedsiębiorstwo zakupiło maszynę za 120 000 PLN z przewidywaną użytecznością 10 lat, miesięczny odpis amortyzacyjny wyniesie 1 000 PLN. Poprawne klasyfikowanie tych kosztów ma istotne znaczenie dla poprawności obliczeń podatkowych oraz dla zachowania zgodności z zasadami rachunkowości. Ujęcie amortyzacji w odpowiedniej kolumnie pozwala na lepsze śledzenie wydatków związanych z działalnością operacyjną oraz umożliwia przedsiębiorcom podejmowanie bardziej świadomych decyzji finansowych.

Wybór odpowiedzi, która wskazuje na "Koszty uboczne zakupu" lub "Zakup towarów handlowych i materiałów wg cen zakupu" nietrafnie interpretuje istotę amortyzacji. Koszty uboczne dotyczą wydatków, które nie są bezpośrednio związane z nabyciem lub eksploatacją środka trwałego, co sprawia, że nie odnoszą się do odpisów amortyzacyjnych. Z kolei zakup towarów handlowych i materiałów odnosi się do transakcji zakupowych, które nie mają związku z kosztami długoterminowymi. W przypadku amortyzacji, kluczowe jest, aby zrozumieć, że jest to systematyczne rozliczanie wartości środka trwałego w czasie, a nie jednorazowy wydatek. Odpowiedzi te mogą wynikać z nieporozumienia w zakresie definicji kosztów oraz ich klasyfikacji w księgowości. Właściwe zarządzanie kosztami w księgowości wymaga znajomości zasad amortyzacji, a także umiejętności odróżniania wydatków inwestycyjnych od kosztów operacyjnych. Niewłaściwe klasyfikowanie takich wydatków może prowadzić do błędów w obliczeniach podatkowych oraz w raportowaniu finansowym, co może skutkować problemami z organami podatkowymi oraz nieprawidłowym odzwierciedleniem sytuacji finansowej firmy.