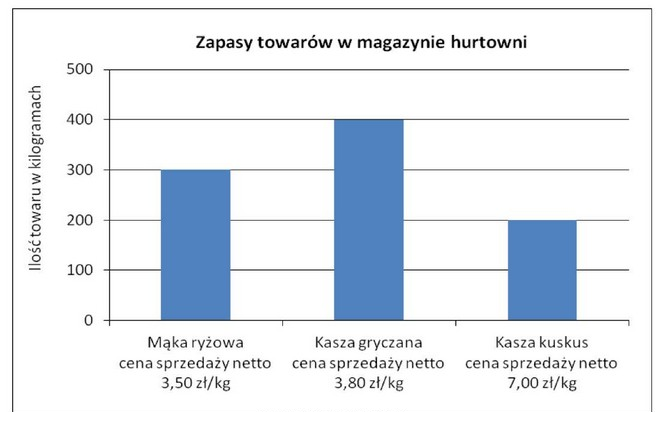

Poprawna odpowiedź to 99,25 zł, co wynika z obliczeń dotyczących podatku VAT należnego. Aby uzyskać tę wartość, należy najpierw ustalić wartość netto sprzedaży 50% zapasów towarów. Zastosowanie stawki VAT wynoszącej 5% na tę wartość daje nam kwotę podatku. Przy obliczaniu VAT-u należy pamiętać o tym, że stawki VAT są różne w zależności od rodzaju towaru czy usługi. W związku z obowiązującym prawodawstwem podatkowym, ważne jest, aby przedsiębiorcy byli świadomi aktualnych stawek VAT oraz tego, jak obliczać zobowiązania podatkowe. Przykładowo, w przypadku sprzedaży detalicznej, każdy sprzedawca powinien posiadać wiedzę na temat obliczeń VAT na poziomie netto, aby prawidłowo wystawiać faktury oraz prowadzić księgowość. To umiejętność nie tylko z zakresu matematyki, ale również fundamentalna wiedza w obszarze zarządzania finansami przedsiębiorstwa, co wpływa na jego płynność finansową.

Wiele osób popełnia błąd przy obliczaniu podatku VAT, myląc wartości netto z brutto lub nie uwzględniając odpowiednich stawek podatkowych. Na przykład, jeśli ktoś obliczy podatek VAT, nie biorąc pod uwagę, że wartość sprzedaży musi być najpierw wyliczona jako 50% z całkowitych zapasów, wówczas wyniki mogą być rażąco niepoprawne. Innym typowym błędem jest pomijanie faktu, że stawka VAT 5% dotyczy tylko niektórych towarów i w przypadku innych towarów mogą obowiązywać różne stawki. W związku z tym, podawanie błędnych kwot VAT na podstawie niewłaściwych wartości zapasów lub nieprawidłowych stawek prowadzi do fałszywych wniosków. Ważne jest także, aby wziąć pod uwagę, że odpowiedzi, które są zbyt niskie lub zbyt wysokie, często wynikają z pomyłek w obliczeniach, takich jak nieprawidłowe wykorzystanie procentów. Dlatego kluczowe jest, aby przed dokonaniem obliczeń dokładnie zrozumieć zasady dotyczące VAT i umieć prawidłowo je stosować w praktyce, co nie tylko ułatwi życie w księgowości, ale również zapewni zgodność z przepisami prawa.