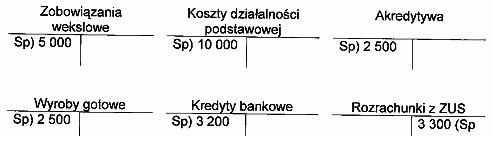

Na których kontach błędnie naniesiono stany początkowe?

Odpowiedzi

Informacja zwrotna

Odpowiedź na to pytanie jest prawidłowa, ponieważ konta "Kredyty bankowe" i "Zobowiązania wekslowe" są klasyfikowane jako konta pasywne. W praktyce, saldo początkowe kont pasywnych powinno być zapisywane po stronie Ma (Ct), co oznacza, że wartość ta powinna znajdować się po prawej stronie konta. W sytuacji, gdy saldo początkowe tych kont jest błędnie umieszczone po stronie Wn (Dt), co przedstawiono na załączonym obrazku, naruszono podstawowe zasady rachunkowości. Dobrą praktyką jest dokładne przeszkolenie personelu w zakresie klasyfikacji kont oraz ich odpowiednich sald początkowych, aby uniknąć tego typu błędów. Warto również regularnie weryfikować stany na kontach, aby upewnić się, że są zgodne z dokumentacją finansową firmy. Takie działania pomagają w zachowaniu przejrzystości oraz zgodności z obowiązującymi standardami rachunkowości, co jest kluczowe w działalności każdej firmy.

Wybór odpowiedzi, która wskazuje na błędne stany początkowe kont "Rozrachunki z ZUS i Wyroby gotowe" nie uwzględnia kluczowych zasad dotyczących klasyfikacji kont w rachunkowości. Konta aktywne, takie jak "Wyroby gotowe", powinny mieć saldo początkowe zapisane po stronie Wn (Dt), co jest zgodne z zasadami rachunkowości. W praktyce jednak, wielu praktyków nie dostrzega, że błędne przypisanie sald może prowadzić do poważnych nieprawidłowości w raportach finansowych. Również w przypadku kont pasywnych, takich jak "Rozrachunki z ZUS", saldo początkowe powinno być po stronie Ma (Ct). Typowym błędem jest mylenie strony debetowej i kredytowej, co prowadzi do nieprawidłowego zapisu finansowego oraz może wpływać na analizę bilansu oraz wyników finansowych. Warto zaznaczyć, że nieprawidłowe stany początkowe mogą skutkować nie tylko problemami w raportowaniu, ale także konsekwencjami prawnymi, jeśli będą prowadzić do niezgodności z przepisami podatkowymi. W związku z tym ważne jest, aby osoby odpowiedzialne za księgowość były świadome podstawowych zasad rachunkowości, a także regularnie uczestniczyły w szkoleniach z zakresu aktualnych przepisów i standardów branżowych.