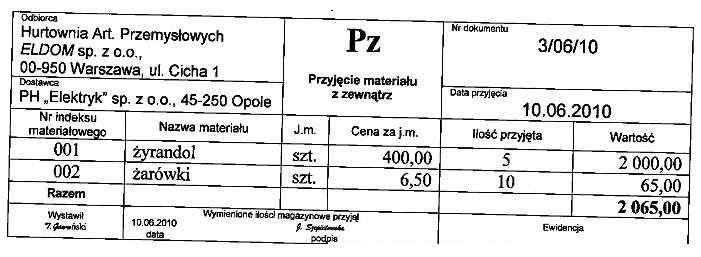

Na których kontach należy zaksięgować zamieszczony dokument Pz?

Odpowiedzi

Informacja zwrotna

Odpowiedź "Wn Towary Ma Rozliczenie zakupu." jest poprawna z uwagi na zasady rachunkowości i charakter dokumentu Pz, który jest związany z przyjęciem towarów do magazynu. Księgowanie w tej formie odzwierciedla rzeczywisty stan aktywów firmy. Zwiększenie konta towarów (Wn Towary) symbolizuje przyjęcie towarów handlowych, co jest zgodne z zapisami w księgach rachunkowych. Z kolei konto Rozliczenie zakupu (Ma Rozliczenie zakupu) odzwierciedla zobowiązania firmy z tytułu zakupu towarów, co jest istotne dla poprawnego zarządzania finansami i zgodności z przepisami. Poprawne księgowanie dokumentu Pz jest kluczowe dla zachowania przejrzystości w obiegu towarów oraz w analizie kosztów, co ma bezpośredni wpływ na raportowanie finansowe. Przykładowo, w przypadku audytu, poprawne zaksięgowanie dokumentów może stanowić podstawę dla potwierdzenia zgodności operacji gospodarczych z lokalnymi przepisami oraz standardami rachunkowości.

Analizując podane odpowiedzi, można zauważyć kilka istotnych nieporozumień związanych z metodami księgowania. Odpowiedzi, które nie wskazują na konto Rozliczenie zakupu, nie uwzględniają kluczowego elementu, jakim jest zobowiązanie za przyjęte towary. Księgowanie na koncie Rozliczenie kosztów wszędzie tam, gdzie nie jest to uzasadnione, prowadzi do błędnego obrazu stanu finansowego firmy oraz naruszenia zasad rachunkowości. W szczególności odpowiedzi, które sugerują księgowanie na kontach takich jak Materiały czy Wyroby gotowe, pomijają specyfikę dokumentu Pz. Materiały są związane z kosztami produkcji, a nie z obrotem towarami handlowymi, co sprawia, że nie mają zastosowania w kontekście przyjęcia towarów. Takie błędne podejścia mogą wynikać z braku zrozumienia różnicy między różnymi rodzajami kont w księgowości oraz ich zastosowaniem w praktyce. Kluczowe jest, aby pamiętać, że dokument Pz przyjmuje towary, a więc proces księgowy musi odzwierciedlać zwiększenie aktywów na koncie towarów oraz odpowiednie zobowiązanie, co jest fundamentalną zasadą w rachunkowości. Ignorowanie tych zasad może prowadzić do niewłaściwego zarządzania finansami i nieprawidłowego raportowania, co w przyszłości może skutkować poważnymi konsekwencjami podczas audytów czy kontroli skarbowych.