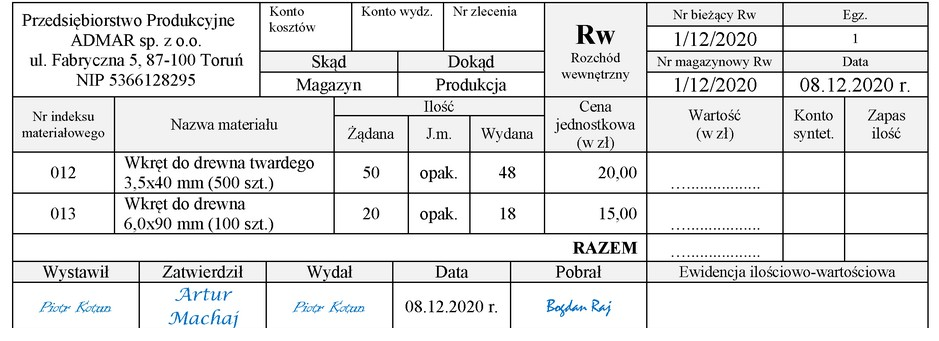

Łączna wartość rozchodu materiałów z magazynu wynosi 1 230,00 zł, co zostało obliczone na podstawie ilości wydanych opakowań oraz ich cen jednostkowych. Aby poprawnie obliczyć rozchód, należy znać dokładną ilość wydanych materiałów oraz ich wartość rynkową, co jest kluczowe w zarządzaniu magazynem. Przykładowo, jeżeli mamy 10 opakowań materiału A w cenie jednostkowej 100,00 zł oraz 12 opakowań materiału B w cenie 90,00 zł, to rozchód obliczamy jako (10 x 100) + (12 x 90) = 1 230,00 zł. W praktyce, takie obliczenia są istotne dla prowadzenia dokładnej ewidencji i kontroli zapasów, co wpływa na optymalizację kosztów i efektywność operacyjną firmy. Ponadto, stosowanie odpowiednich systemów do zarządzania magazynami, takich jak ERP, ułatwia automatyzację tych obliczeń oraz zapewnia zgodność z obowiązującymi normami księgowymi.

Wartości podane w odpowiedziach 1 260,00 zł, 1 270,00 zł oraz 1 300,00 zł są wynikiem nieprawidłowych obliczeń, które mogą wynikać z kilku typowych błędów analitycznych. Często zdarza się, że osoby dokonujące obliczeń mylą się w dodawaniu wartości lub pomijają pewne elementy, takie jak dodatkowe koszty, które mogą wpływać na całkowity rozchód materiałów. Na przykład, jeżeli osoba obliczająca wartość rozchodu zignoruje rabaty udzielane na materiały lub niepoprawnie oszacuje ilość wydanych opakowań, to może dojść do znacznych różnic w wyniku końcowym. Również istotne jest, aby zawsze weryfikować ceny jednostkowe, gdyż zmiany w cennikach mogą prowadzić do błędnych wniosków. Kolejną kwestią, która może powodować błędne odpowiedzi, jest brak znajomości standardów ewidencji materiałów, co może prowadzić do nieprawidłowego przyporządkowywania kosztów do rozchodów. Dlatego w zarządzaniu magazynem kluczowe jest nie tylko posługiwanie się odpowiednimi narzędziami do obliczeń, ale także przestrzeganie dobrych praktyk w zakresie kontroli i weryfikacji danych.