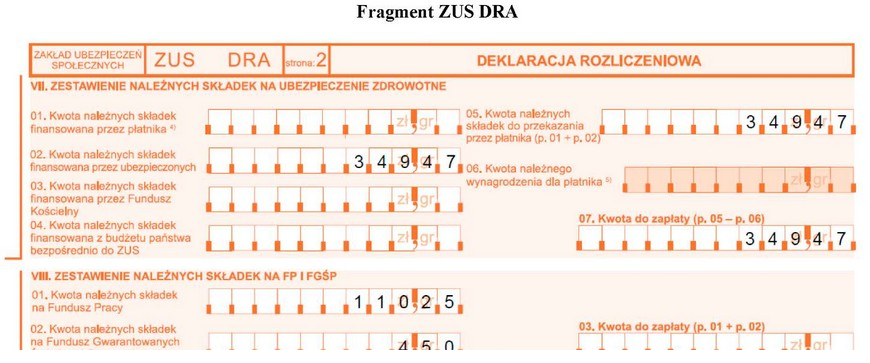

Wybór kwoty 114,75 zł jako poprawnej odpowiedzi na pytanie dotyczące fragmentu deklaracji ZUS DRA jest uzasadniony właściwym zrozumieniem struktury tej deklaracji. W części VIII, pole 03 powinno zawierać sumę kwot z pól 01 i 02, co w tym przypadku daje 114,75 zł. Praktyczne zastosowanie tej wiedzy pozwala na prawidłowe wypełnienie formularzy, co jest kluczowe dla zachowania zgodności z przepisami ubezpieczeniowymi w Polsce. Dobra praktyka w zakresie rozliczeń z ZUS-em polega na dokładnym weryfikowaniu wypełnianych pól i upewnieniu się, że wszystkie kwoty są zgodne z dokumentacją finansową firmy. Należy również pamiętać, że błędy w deklaracjach mogą prowadzić do konsekwencji finansowych oraz problemów prawnych, dlatego precyzja i znajomość przepisów są niezwykle istotne w procesie rozliczeniowym.

Podjęcie decyzji o wyborze jednej z pozostałych kwot, takich jak 464,22 zł, 105,75 zł czy 349,47 zł, wskazuje na niezrozumienie mechanizmu obliczania sum w deklaracji ZUS DRA. Warto zaznaczyć, że kwoty te nie mają związku z konkretnym kontekstem, a każda z nich może pochodzić z innych elementów rozliczeń. Na przykład, 464,22 zł może być wynikiem dodania innych wartości, które nie są związane z bieżącym zagadnieniem, co sprawia, że odpowiedź ta jest błędna. W przypadku kwoty 105,75 zł i 349,47 zł, nie są to sumy ani różnice, które odpowiadałyby polom 01 oraz 02. Typowym błędem myślowym w takich sytuacjach jest próba oszacowania wartości na podstawie niepełnych lub niespójnych danych, co prowadzi do fałszywych wniosków. Właściwe podejście wymaga analizy całego kontekstu oraz odniesienia się do szczegółowych danych zawartych w dokumentacji, co jest kluczowe dla rzetelności finansowej. Przykłady te pokazują, jak istotne jest dokładne zrozumienie instrukcji oraz zasadności kwot wpisywanych w odpowiednie pola w formularzach, aby uniknąć nieporozumień oraz błędów w rozliczeniach.