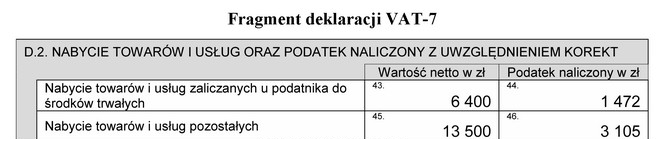

Twoja odpowiedź jest poprawna! Aby obliczyć kwotę zobowiązania podatkowego, kluczowe jest zrozumienie różnicy między podatkiem należnym a podatkiem naliczonym. W omawianym przypadku wartość podatku należnego wynosi 9 200,00 zł, natomiast suma podatku naliczonego, która wynika z deklaracji VAT-7, to 4 577,00 zł. Aby uzyskać kwotę zobowiązania podatkowego, należy od wartości podatku należnego odjąć wartość podatku naliczonego. Zatem: 9 200,00 zł - 4 577,00 zł = 4 623,00 zł. Takie podejście jest zgodne z obowiązującymi standardami rachunkowości, które wymagają uwzględnienia zarówno podatku należnego, jak i naliczonego w celu ustalenia rzeczywistego zobowiązania podatkowego. Zrozumienie tej zasady jest niezwykle istotne, ponieważ pozwala na prawidłowe rozliczanie VAT i unikanie błędów, które mogą prowadzić do sankcji ze strony organów podatkowych.

Wybór niepoprawnej odpowiedzi często wynika z niepełnego zrozumienia mechanizmu obliczeń związanych z podatkiem VAT. W przypadku obliczania zobowiązania podatkowego nie wystarczy tylko odczytać wartość podatku należnego. Należy pamiętać, że istotnym elementem jest również podatek naliczony. Często pojawia się mylne przekonanie, że zobowiązanie podatkowe można określić wyłącznie na podstawie podatku należnego, co prowadzi do błędnych obliczeń. Wartości takie jak 6 095,00 zł czy 10 700,00 zł mogą wydawać się logiczne, gdy nie uwzględnia się podatku naliczonego, jednak są one wynikiem pominięcia kluczowego elementu w obliczeniach. Ponadto, niektóre osoby mogą błędnie interpretować różnice pomiędzy poszczególnymi wartościami, co skutkuje nieprawidłowym podejściem do obliczeń. Dlatego niezwykle ważne jest, aby dokładnie analizować wszystkie składniki deklaracji VAT-7 oraz zrozumieć, jak wpływają one na końcowe zobowiązanie podatkowe. Niezrozumienie podstawowych zasad rachunkowości i podatków może prowadzić do poważnych problemów w praktyce podatkowej, w tym do nieprawidłowych rozliczeń, co później może skutkować kontrolami i potencjalnymi karami finansowymi.