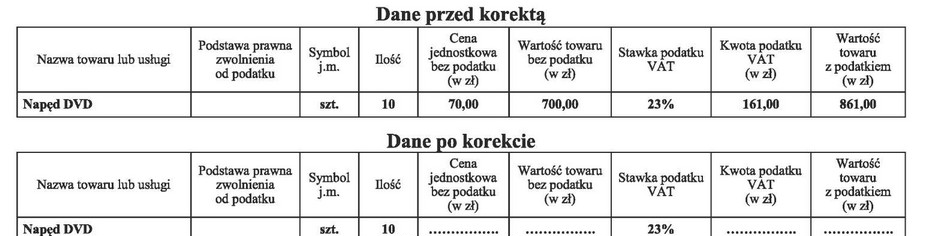

Odpowiedź 774,90 zł jest prawidłowa, ponieważ uwzględnia rabat w wysokości 10% od wartości brutto przed korektą, która wynosiła 861,00 zł. Obliczenie rabatu wymaga pomnożenia wartości brutto przez 10%, co daje 86,10 zł. Następnie, aby uzyskać wartość brutto po rabacie, odejmujemy tę kwotę od wartości początkowej: 861,00 zł - 86,10 zł = 774,90 zł. Tego typu obliczenia są standardem w rachunkowości, gdzie rabaty są często stosowane w celu zwiększenia konkurencyjności oraz utrzymania relacji z klientami. Ważne jest, aby uwzględniać wszystkie zmiany w fakturach w celu zapewnienia prawidłowego rozliczenia podatkowego. Zrozumienie mechanizmów rabatowych pozwala na lepsze zarządzanie finansami firmy oraz optymalizację kosztów, co ma kluczowe znaczenie dla jej płynności finansowej i rentowności.

Wybór innej odpowiedzi wskazuje na nieporozumienie w zakresie obliczeń związanych z rabatem oraz wartości brutto. Wiele osób może pomylić wartość brutto z wartością po rabacie lub nieprawidłowo obliczyć wysokość rabatu. Na przykład, odpowiedź 947,10 zł może wynikać z błędnego założenia, że rabat nie został uwzględniony, co wprowadza w błąd przy ustalaniu rzeczywistej kwoty do zapłaty. Z kolei odpowiedzi 770,00 zł i 630,00 zł mogą być wynikiem niepoprawnego obliczenia wartości po rabacie. W przypadku 770,00 zł można błędnie sądzić, że rabat został obliczony jako 100 zł, a nie 86,10 zł, co prowadzi do zaniżenia wartości brutto. Odpowiedź 630,00 zł może sugerować mylne przyjęcie zbyt dużego rabatu, co podkreśla konieczność dokładności w obliczeniach. Kluczowe jest zrozumienie, że rabaty wpływają na końcową cenę, a ich obliczenia powinny być zawsze oparte na prawidłowych założeniach oraz metodach obliczeniowych, aby uniknąć błędów, które mogą prowadzić do problemów z księgowością oraz rozliczeniami podatkowymi. Prawidłowe podejście do tego typu obliczeń jest zgodne z zasadami dobrych praktyk rachunkowych, które wymagają precyzyjnego uwzględniania wszelkich zniżek czy rabatów w dokumentacji sprzedażowej.