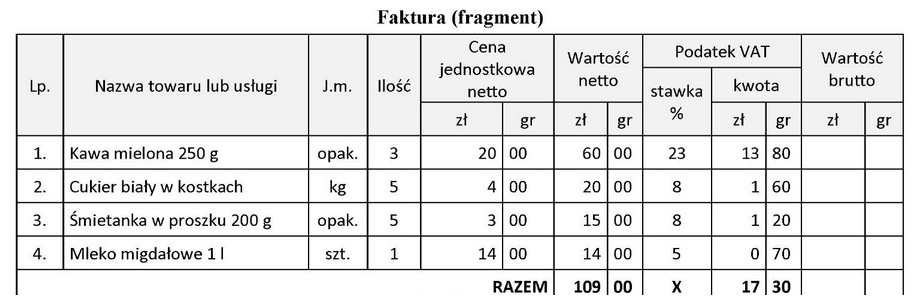

Poprawna odpowiedź wynika z dokładnego zrozumienia obliczania wartości brutto towarów objętych stawką VAT 8%. Aby obliczyć wartość brutto, należy najpierw zidentyfikować kwoty netto, które są objęte tą stawką VAT. Wartość brutto to suma wartości netto oraz naliczonego VAT-u. W przypadku stawki VAT 8%, VAT oblicza się jako 8% wartości netto. Przy obliczeniach należy również uwzględnić, że wartość brutto = wartość netto + VAT. Przykładowo, jeśli wartość netto towaru wynosi 35 zł, to VAT wynosi 2,80 zł, a wartość brutto wynosi 37,80 zł. Takie umiejętności są kluczowe w obszarze księgowości i finansów, gdyż pozwalają na precyzyjne obliczenia oraz unikanie błędów w dokumentacji podatkowej, co jest zgodne z najlepszymi praktykami branżowymi.

Wiele osób napotyka trudności w obliczaniu wartości brutto, co często prowadzi do nieprawidłowych odpowiedzi. W przypadku tego pytania, niektóre błędne odpowiedzi mogą wynikać z niepoprawnego zrozumienia, jak oblicza się VAT oraz jak wartości netto przekładają się na wartości brutto. Często mylone są pojęcia wartości netto i brutto; wartość netto to kwota przed naliczeniem podatku, podczas gdy wartość brutto to całkowita kwota, która obejmuje również podatek VAT. Ponadto stosowanie zbyt ogólnych reguł może prowadzić do błędnych wyników. Na przykład, jeśli ktoś oblicza VAT jako stałą kwotę od wartości brutto zamiast od wartości netto, może uzyskać zaniżoną lub zawyżoną kwotę. Kluczowe jest zrozumienie, że wzory na obliczenia powinny być stosowane w odpowiednim kontekście, a nie na pamięć. Typowym błędem myślowym jest przyjmowanie, że wszystkie wartości brutto są obliczane według tej samej stawki VAT, co może prowadzić do chaotycznych wyników. Aby poprawnie obliczać wartości brutto, należy dokładnie analizować każdą pozycję w fakturze oraz stosować się do ustalonych norm i przepisów podatkowych.