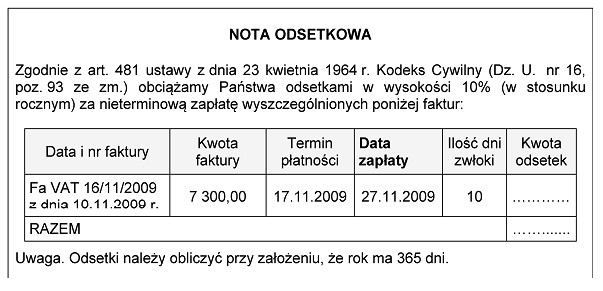

Poprawna odpowiedź to 20 zł, co wynika z zastosowania odpowiednich wzorów do obliczenia odsetek z tytułu nieterminowej zapłaty. Kluczowym krokiem jest pomnożenie kwoty faktury przez roczną stawkę odsetek oraz liczbę dni zwłoki. Następnie, uzyskany wynik dzieli się przez liczbę dni w roku, co pozwala na otrzymanie prawidłowej wartości odsetek. Na przykład, jeśli faktura wynosi 1000 zł, roczna stawka odsetek to 10%, a opóźnienie wynosi 20 dni, obliczenia będą wyglądały następująco: 1000 zł * 10% * 20 dni / 365 dni = 5,48 zł. W praktyce, zawsze warto znać zasady obliczania odsetek, szczególnie w kontekście prowadzenia działalności gospodarczej, ponieważ mogą one znacząco wpłynąć na płynność finansową firmy. Warto również zaznajomić się z regulacjami prawnymi dotyczącymi odsetek za zwłokę, które mogą się różnić w zależności od kraju.

Wybór odpowiedzi nieprawidłowej może wynikać z niepełnego zrozumienia procesu obliczania odsetek z tytułu nieterminowej zapłaty. Często osoby przystępujące do takich obliczeń mogą popełniać błędy związane z założeniem niewłaściwej stawki odsetek lub błędnym określeniem liczby dni zwłoki. Na przykład, błędne założenie dotyczące wysokości rocznej stawki odsetek – mogą wystąpić sytuacje, gdy stosuje się stawki z różnych źródeł, co prowadzi do nieprawidłowych wyników. Innym typowym błędem jest pominięcie dzielenia przez liczbę dni w roku, co może skutkować znacznie zawyżonymi wartościami odsetek. Należy również zwrócić uwagę na różnice między odsetkami ustawowymi a umownymi, co może dodatkowo komplikować obliczenia, zwłaszcza w kontekście różnych przepisów prawnych w danym kraju. Aby uniknąć takich błędów, warto znać i stosować się do standardów obliczania odsetek oraz dobrych praktyk w zakresie zarządzania finansami. Prawidłowe zrozumienie mechanizmów obliczeniowych oraz ich zastosowania w praktyce jest kluczowe dla skutecznego zarządzania finansami w każdej organizacji.