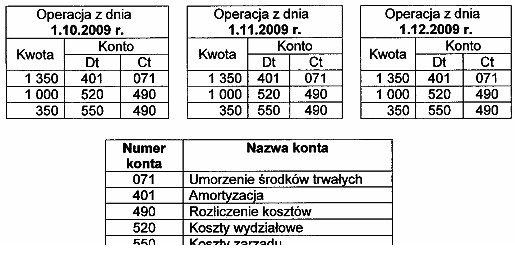

Odpowiedź 'liniowa' jest prawidłowa, ponieważ metoda liniowa amortyzacji charakteryzuje się stałym odpisywaniem tej samej kwoty przez cały okres użytkowania środka trwałego. W podanym przykładzie, kwota amortyzacji wynosi 1 350 PLN miesięcznie, co jest typowe dla tej metody. Metoda liniowa jest szeroko stosowana w praktyce, ponieważ jest prosta w obliczeniach i przewidywalna, co ułatwia planowanie finansowe. W przypadku środków trwałych o równomiernym zużyciu, takich jak maszyny czy urządzenia biurowe, amortyzacja liniowa zapewnia najwierniejsze odzwierciedlenie rzeczywistego zużycia. Warto również zauważyć, że zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej (MSSF), metoda ta jest preferowana ze względu na jej przejrzystość i konsekwencję. Przykładem zastosowania amortyzacji liniowej może być sytuacja, gdy firma kupuje sprzęt komputerowy za 16 200 PLN, który ma być eksploatowany przez 12 miesięcy. W takim przypadku miesięczny odpis amortyzacyjny wynosiłby również 1 350 PLN, co odpowiada 1/12 wartości początkowej.

Wybierając odpowiedzi inne niż 'liniowa', można napotkać na liczne nieporozumienia dotyczące metod amortyzacji. Metoda degresywna, choć popularna, polega na tym, że amortyzacja jest naliczana w większych kwotach na początku okresu użytkowania, co powoduje, że wartość odpisów maleje z biegiem czasu. Taka metoda jest stosowana w przypadku środków trwałych, które szybko tracą na wartości. Jednak w opisywanym przypadku, stała kwota 1 350 PLN na miesiąc jednoznacznie wyklucza tę możliwość. Naturalna metoda amortyzacji, związana z fizycznym zużyciem środka trwałego, jest również nieadekwatna w kontekście równego odpisywania, które nie zmienia się w czasie. Z kolei metoda progresywna, w której odpisy są zwiększane wraz z upływem czasu, jest również sprzeczna z założeniem, że kwota amortyzacji pozostaje stała. W praktyce, pomyłki w wyborze metody amortyzacji wynikają często z niezrozumienia charakterystyki danego środka trwałego oraz jego użycia w działalności gospodarczej. Właściwa analiza danych księgowych, a zwłaszcza obserwacja regularności w odpisach, jest kluczowa dla prawidłowej klasyfikacji metody amortyzacji. W ten sposób można uniknąć typowych błędów, które prowadzą do niepoprawnych wniosków o zastosowanej metodzie amortyzacji.