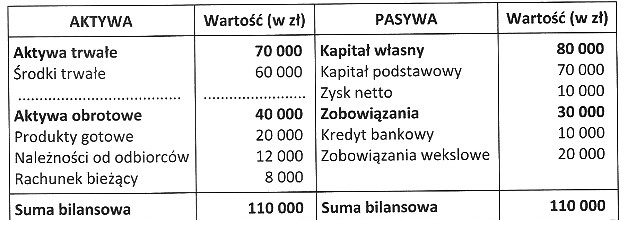

Na podstawie zamieszczonego bilansu, wskaż brakujący składnik aktywów trwałych.

Odpowiedzi

Informacja zwrotna

Udzielona pożyczka na okres 18 miesięcy jest poprawną odpowiedzią, ponieważ aktywa trwałe obejmują elementy, które są wykorzystywane w działalności firmy przez dłuższy czas, zazwyczaj przekraczający rok. W tym przypadku, udzielona pożyczka na 18 miesięcy jest klasyfikowana jako długoterminowa inwestycja, która może przynieść korzyści w postaci odsetek. Zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej (MSSF), aktywa trwałe powinny być ujmowane w bilansie według kosztu historycznego lub wartości godziwej, co odnosi się również do pożyczek udzielanych na dłuższy czas. Ważne jest, aby przedsiębiorstwa odpowiednio klasyfikowały swoje aktywa w bilansach, aby dostarczyć rzetelne informacje o swojej sytuacji finansowej. Przykładem zastosowania tej wiedzy jest analiza bilansu przed podjęciem decyzji o inwestycjach, co ma kluczowe znaczenie w strategii rozwoju firmy.

Zaciągnięty kredyt na okres 24 miesięcy, zaległe wynagrodzenie dla pracownika oraz naliczony podatek VAT to odpowiedzi, które nie pasują do definicji aktywów trwałych. Kredyt, mimo że może być związany z działalnością operacyjną, stanowi zobowiązanie, a nie aktywo. Z tego powodu klasyfikowanie go jako składnika aktywów trwałych jest błędne. W praktyce, błędna interpretacja kredytów jako aktywów może prowadzić do nieprawidłowych wniosków w analizie finansowej, co wpływa na podejmowanie decyzji inwestycyjnych. Zaległe wynagrodzenie oraz naliczony podatek VAT to krótkoterminowe zobowiązania, które muszą być uregulowane w najbliższym czasie. Klasyfikacja tych pozycji jako aktywów trwałych wynika z fundamentalnego błędu myślowego, polegającego na myleniu pojęć aktywów i zobowiązań. Dobrą praktyką w zarządzaniu finansami przedsiębiorstwa jest dokładne rozróżnienie pomiędzy tymi pojęciami, co jest kluczowe dla prawidłowego sporządzania bilansu oraz oceny kondycji finansowej firmy.