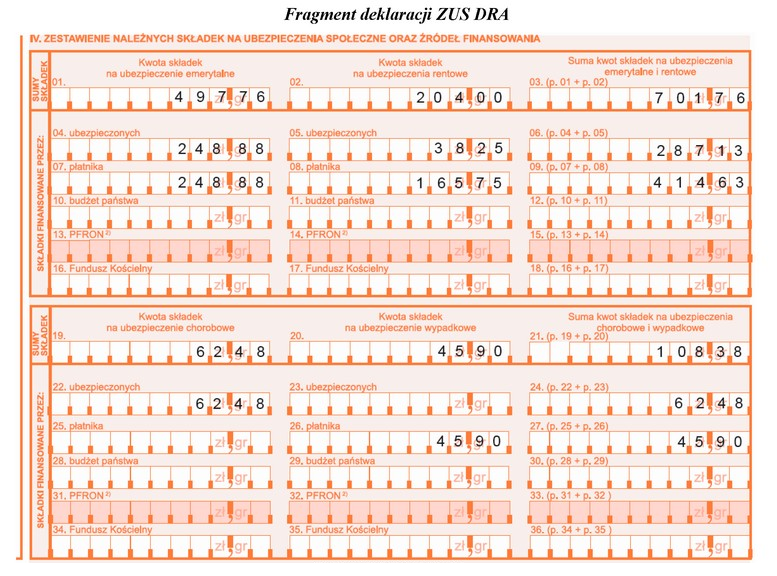

Wysokość składek na ubezpieczenia społeczne finansowane przez pracodawcę wynosi 460,53 zł, co jest zgodne z zapisami zawartymi w deklaracji ZUS DRA. Składki te obejmują ubezpieczenie emerytalne oraz wypadkowe, których wartości wynoszą odpowiednio 414,63 zł i 45,90 zł. Zrozumienie struktury składek jest kluczowe dla prawidłowego obliczania kosztów pracy w firmie oraz zapewnienia zgodności z przepisami prawa pracy. Pracodawcy muszą mieć na uwadze, że składki na ubezpieczenie rentowe, chorobowe, a także na Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych są zazwyczaj płacone przez pracowników, co podkreśla konieczność właściwego rozdzielania obowiązków finansowych w rachunkowości. W praktyce, prawidłowe wyliczenie składek umożliwia firmom efektywne zarządzanie budżetem oraz unikanie potencjalnych kar za nieprawidłowości w rozliczeniach z ZUS. Rekomenduje się ciągłe aktualizowanie wiedzy na temat zmian w przepisach, aby zapewnić zgodność z obowiązującymi regulacjami.

Wybór niepoprawnej odpowiedzi może wynikać z kilku typowych błędów myślowych, które często prowadzą do niewłaściwej analizy danych dotyczących składek na ubezpieczenia społeczne. Przyjmując kwotę 497,76 zł, można błędnie założyć, że wszystkie składki powinny być uwzględnione w obliczeniach, co nie jest zgodne z zasadami określającymi, które składki są finansowane przez pracodawcę. Podobnie, odpowiedzi takie jak 523,01 zł lub 108,38 zł wskazują na poważne niedopatrzenia w zrozumieniu struktury składek. W przypadku kwoty 523,01 zł można sądzić, że uwzględniono także inne składki, które nie są obciążeniem dla pracodawcy, co może prowadzić do nadmiernego zwiększenia kosztów pracy. Ponadto, zbyt niska kwota 108,38 zł może sugerować zbyt uproszczoną analizę, ignorującą istotne składki emerytalne i wypadkowe. Kluczowym błędem jest nieznajomość przepisów dotyczących obliczania składek oraz ich rozdzielania między pracodawcę a pracownika. Zrozumienie tych zasad jest niezbędne dla każdego, kto zajmuje się rachunkowością lub zarządzaniem kadrami w przedsiębiorstwie. Umożliwia to właściwe podejście do budżetowania i planowania finansowego, co jest podstawą każdej efektywnej strategii zarządzania zasobami ludzkimi.