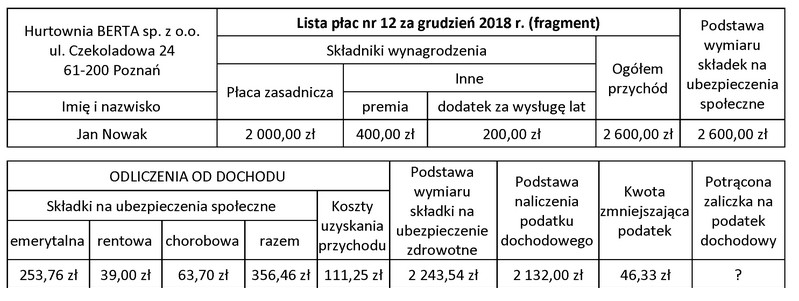

Odpowiedź 337,43 zł jest poprawna, ponieważ obliczenie zaliczki na podatek dochodowy powinno przebiegać zgodnie z obowiązującymi przepisami prawa podatkowego. W pierwszym kroku ustalamy podstawę do naliczenia podatku dochodowego, która wynosi 2 132,00 zł. Następnie obliczamy wartość podatku, stosując stawkę 18%, co daje nam 383,76 zł. Kluczowym elementem obliczeń jest również uwzględnienie kwoty zmniejszającej podatek, wynoszącej 46,33 zł. Po odjęciu tej wartości od naliczonego podatku, otrzymujemy ostateczną zaliczkę w wysokości 337,43 zł. Przykładowo, w praktyce przedsiębiorcy powinni regularnie przeprowadzać takie obliczenia, aby prawidłowo rozliczać się z Urzędem Skarbowym. Zrozumienie mechanizmu naliczania zaliczek na podatek dochodowy jest kluczowym elementem efektywnego zarządzania finansami firmy oraz przestrzegania przepisów podatkowych. Oprócz tego, znajomość zasad obliczania podatków pozwala uniknąć potencjalnych problemów prawnych i finansowych, które mogą wyniknąć z błędnych rozliczeń.

Wybór innej kwoty jako zaliczki na podatek dochodowy świadczy o niezrozumieniu podstawowych zasad obliczeń podatkowych. W przypadku, gdy odpowiedzi są zbyt wysokie, jak 383,76 zł, może to wynikać z braku uwzględnienia kwoty zmniejszającej podatek, co jest kluczowym krokiem w procesie obliczeń. Ponadto, wybór niższych wartości, takich jak 358,75 zł, może wskazywać na błędne zastosowanie stawki podatkowej lub nieuwzględnienie odpowiednich zasad dotyczących obliczania podstawy opodatkowania. Często zdarza się, że osoby przystępujące do obliczeń kierują się intuicją lub przyjmują założenia, które nie są zgodne z aktualnymi przepisami prawa, co może prowadzić do nieprawidłowych wniosków. Należy zawsze zwracać uwagę na każdy element obliczeń, aby uniknąć błędnych oszacowań. W obliczeniach podatkowych istotne jest również, aby regularnie aktualizować swoją wiedzę na temat zmieniających się przepisów, co jest obowiązkowe dla osób zajmujących się finansami w firmach. W obliczeniach podatkowych nie ma miejsca na niedopatrzenia; każdy błąd może wpłynąć na całokształt rozliczeń oraz prowadzić do potencjalnych sankcji ze strony organów podatkowych.