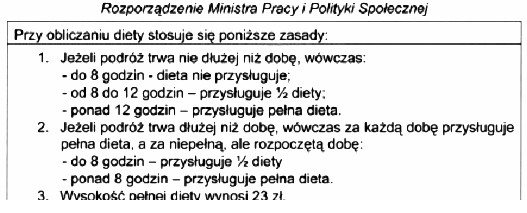

Odpowiedź 57,50 zł jest poprawna, ponieważ zgodnie z przepisami, pracownikowi przysługuje dieta za dwie pełne doby oraz za niepełną dobę. W tym przypadku podróż służbowa trwała od 15 maja do 17 maja, co daje dwie pełne doby (16 i 17 maja) oraz niepełną dobę 15 maja, ponieważ pracownik rozpoczął podróż o godzinie 13:20. Zgodnie z zasadami, przysługuje mu 1/2 diety za tę niepełną dobę. Warto zauważyć, że dieta na pełne doby wynosi 34,00 zł, co daje łącznie 68,00 zł za dwie pełne diety. Pół diety za niepełną dobę to 17,00 zł, co łącznie daje 85,00 zł. Jednak zgodnie z zasadami, niepełna doba, która trwa krócej niż 8 godzin, uprawnia do odbioru 1/2 diety. W rezultacie całkowita kwota 57,50 zł jest wynikiem prawidłowego obliczenia, które odzwierciedla praktyczne aspekty i zasady określające wysokość diet służbowych.

Odpowiedzi takie jak 34,50 zł, 46,00 zł oraz 69,00 zł mogą wynikać z nieprawidłowego zrozumienia zasad ustalania wysokości diet za podróż służbową. Często popełnianym błędem jest zbyt szybkie przypisanie kwoty diety do jednej doby bez uwzględnienia pełnych i niepełnych dni podróży. W przypadku diety, należy dokładnie rozróżnić między pełnymi dobami podróży a niepełnymi dobami, które nie osiągają 8 godzin. Warto także zwrócić uwagę na to, że w niektórych przypadkach, błędne odpowiedzi mogą wynikać z pomyłki w obliczeniach, na przykład przy sumowaniu kwot diet. Często mylnie przyjmuje się, że dieta za niepełną dobę powinna być równa pełnej diecie, co jest niezgodne z obowiązującymi regulacjami. Podczas ustalania wysokości diet należy również zapoznać się z obowiązującymi stawkami, ponieważ mogą się one różnić w zależności od miejsca odbywania podróży oraz przepisów lokalnych. Zrozumienie tych zasad jest kluczowe dla prawidłowego naliczania diet i uniknięcia potencjalnych błędów w przyszłości.